Сейчас можно говорить о том, что на Кипре наступила эра моды на стартапы. Сменявшие друг друга правительства заявляли о своем намерении превратить остров в технологический центр. Основан ряд новых бизнес-инкубаторов и акселераторов, которые конкурируют за привлечение стартапов. Множество конкурсов, программ и инициатив организовывается для стартап-основателей и их команд.

Но на самом деле, сколько стартапов добьются успеха на кипрском рынке, насчитывающем всего 870 000 человек, где рост стоимости жизни делает общество еще более консервативным? И сколько из них имеют смелость и ресурсы для расширения за пределами Кипра?

Обратите внимание, что под стартапом я имею в виду команду основателей, базирующуюся на Кипре, которая находится в процессе разработки своего продукта и вывода его на рынок (глобальный или кипрский). Я не говорю о крупных технологических компаниях, которые уже перенесли свои штаб-квартиры на Кипр в поисках более мягкого налогового климата.

В этой статье мы рассмотрим, почему стартапы терпят неудачу. Если вы являетесь стартап-инвестором, я надеюсь, что это будет полезно для оценки того, в какие идеи и команды вы будете инвестировать. Если вы – основатель стартапа, это будет полезным руководством с точки зрения диагностики потенциальных точек риска на вашей траектории роста, что позволит вам избежать негативной ситуации.

Прежде всего, пожалуйста, не бойтесь неудач. Гораздо важнее рисковать, терпеть неудачи и учиться, чтобы начинать заново и создавать что-то действительно ценное.

НАСКОЛЬКО РАСПРОСТРАНЕНЫ НЕУДАЧИ В БИЗНЕСЕ?

В последние месяцы ряд стартапов потерпел неудачу. В этот печальный список вошли разные проекты – от FTX до WeWork и от Hopin до Hyperloop. По данным The New York Times со ссылкой на Pitchbook, в 2023 году около 3200 частных венчурных предприятий вышли из бизнеса, собрав $27,2 млрд финансирования.

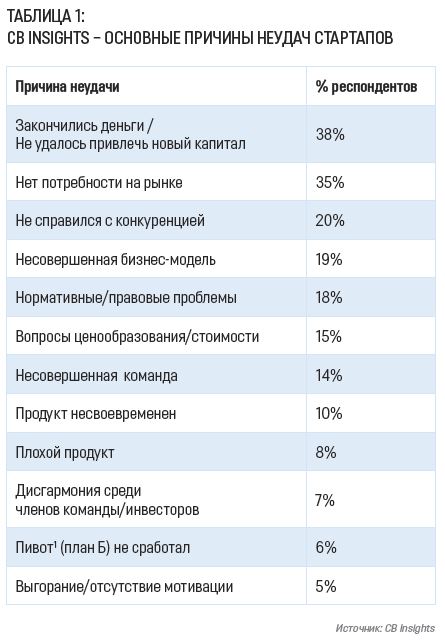

В 2021 году CB Insights провела «вскрытие» 110 неудачных стартапов, чтобы понять, почему они потерпели неудачу. Опубликованные данные показали, что основные причины неудач стартапов просты. Первая причина – у них просто заканчиваются деньги, часто из-за отказа инвесторов от своих обязательств.

Вторая и третья основные причины заключаются в том, что рынок либо не поверил в их продукт, либо отдал предпочтение конкурирующим проектам. Четвертая причина —несовершенная бизнес-модель, а пятая — нормативные и правовые проблемы.

Другими словами, наиболее распространенными причинами неудач являются вовсе не технические риски, а элементарные бизнес-риски, с которыми сталкиваются все компании, независимо от того, являются ли они технологическими стартапами или нет.

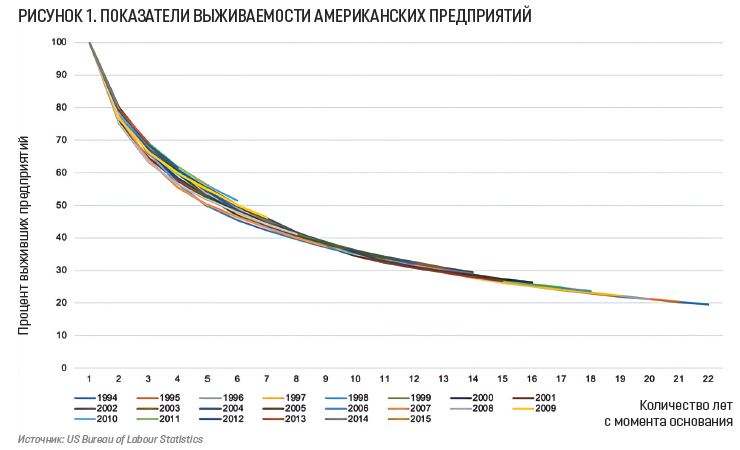

Полезно сравнить и общие показатели выживаемости и неудач предприятий. В США примерно 50% всех компаний-новичков терпят крах на 5 году своей жизни, а 80% закрываются через 20 лет. Это относится к предприятиям всех видов, а не только к технологическим стартапам, что создает своего рода основу для понимания частоты неудач в экономике в целом.

В силу особенностей экономической истории, мы не имеем сопоставимых цифр по Кипру, но мой консалтинговый опыт на острове с 1993 года подсказывает близость эпохи консолидации компаний. Практически во всех отраслях наблюдается перенасыщение бизнесом. Из-за международных геополитических рисков стоимость ресурсов, таких как недвижимость, энергия, высококвалифицированный персонал, а также расходы на соблюдение нормативных требований растут слишком быстро, а смена поколений означает, что многим малым и микропредприятиям приходится закрываться или объединяться, чтобы масштабироваться.

Для меня это тревожные сигналы. Полагаю, что в экономике Кипра в целом уровень банкротства новых предприятий будет увеличиваться.

Но вернемся к стартапам. Общеизвестно, что стартап-инвестор берет в расчет минимум 90% неудачных технологических инвестиций. Мои собственные данные, основанные на почти 30-летнем опыте консультирования стартапов и предпринимателей, показывают, что ситуация намного сложнее. Если измерить «проваливающиеся» стартапы с точки зрения их окончательного закрытия, то процент неудач действительно, близок к 90% в течение 10 лет.

Однако даже среди 10% «успехов» есть важные вариации:

∙ Большая часть этих 10% продолжает существовать, но часть команды основателей работает, чтобы покрыть затраты, а не расти;

∙ В Европе есть группа «успешных» компаний, которые выживают только благодаря финансированию ЕС, правительственным и частным грантам и поддержке семей.

В результате реальный процент неудач технологических стартапов в Европе, вероятно, приближается к 97%. Во многом это вызвано европейскими и национальными субсидиями, которые создают легионы «зомби-стартапов», обреченных на провал.

Более того, технологический сектор в настоящее время консолидируется и развивается в большинстве стран, за некоторыми исключениями, связанными с глубокими технологиями. Успешные технологические компании обычно достигают концентрации и доминирования на рынке. Как правило, они занимают монопольные позиции в национальном и глобальном масштабе, часто используя свои рыночные преимущества для подавления или покупки конкурентов.

Из-за растущих издержек, концентрации крупных технологических компаний и повсеместного проникновения государственного капитала риск провала стартапов сейчас выше, чем когда-либо прежде в истории.

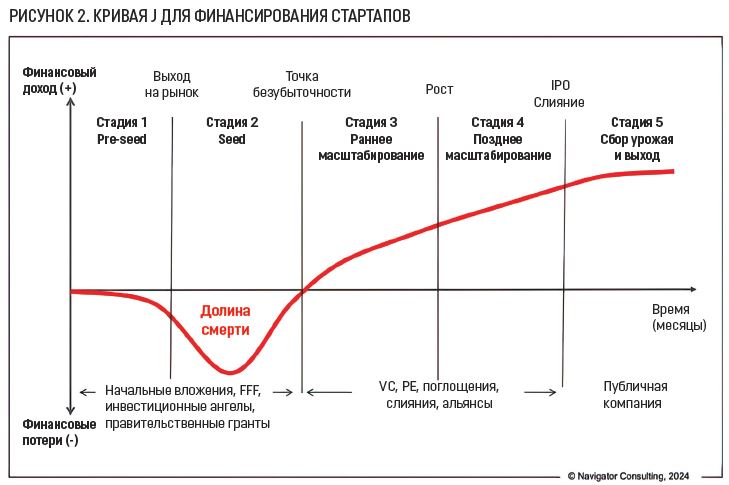

КРИВАЯ J

Кривая J — это метод описания различных этапов финансовой жизни стартапа. На pre-seed стадии разрабатывается прототип, используются либо собственные средства, либо государственные гранты, а также поддержка «друзей, семьи и дураков» (friends, family, fools – FFF). Поскольку на этом этапе стартап еще не получил дохода, он сжигает денежные резервы и вступает в так называемую «Долину смерти».

Как только стартап выводит на рынок прототип, он вступает в стадию получения дохода. Обычно это отделяет pre-seed стадию жизни от seed стадии, хотя и здесь есть немало исключений. Если усилия по маркетингу и продажам оправдаются, и продукт стартапа получит отклик клиентов, то можно надеяться, что это приведет к получению дохода от продаж. Однако на этом этапе стартап все еще может терять деньги с точки зрения прибыли (или иметь отрицательный денежный поток), но поскольку есть интенция и движение, – есть и экономическое обоснование для поддержки стартапа.

Как только стартап вступит в фазу быстрого роста и/или выйдет на уровень финансовой безубыточности, возникает вопрос о масштабировании. Имейте в виду, что в большинстве сегментов B2C эффективность выражается в сотнях тысяч или миллионах аккаунтов, добавленных на этапе масштабирования. Главные вопросы здесь заключаются в решении проблем роста, обеспечении серверного пространства и технической эксплуатации, подборе персонала, управлении талантами, обслуживании клиентов и других факторах. Очень немногие локальные стартапы Кипра достигли этой фазы.

Более поздние этапы кривой J обычно включают в себя такие процессы, как управление обновлением продукции и расширением компании, слияние и поглощение, стратегии удержания клиентов, вопросы интеллектуальной собственности и многое другое. Однако их детальный анализ не является целью данной статьи.

По сути, основное внимание уделяется первым двум этапам: от разработки продукта до его запуска (этап 1) и от продаж продукта до финансовой безубыточности и/или быстрого роста (этап 2). Здесь, как правило, возникает наибольший риск неудачи.

ПЯТЬ ПРИЧИН, ПО КОТОРЫМ СТАРТАПЫ ТЕРПЯТ НЕУДАЧУ

Я считаю, что существует пять основных групп причин, по которым стартапы терпят неудачу. Первый из них — это то, что я называю первичными факторами, и они представляют собой основную причину неудачи – финансовую. Однако это не коренные причины, а более широкие симптомы. Коренные причины обычно делятся на следующие:

∙ Проблемы рынка и бизнес-модели;

∙ Командная динамика;

∙ Технические проблемы и проблемы с продуктом;

∙ Финансовые трудности.

Каждая из них объясняется более подробно ниже.

ОСНОВНОЙ ТЕЗИС: ДЕНЕЖНЫЙ ПОТОК/НЕХВАТКА ДЕНЕЖНЫХ РЕЗЕРВОВ

Есть две основные причины неудач. Однако они не обязательно являются коренными. Из широкого спектра глубоких взаимодействий с командами стартапов я вижу, что вместо единой линейной связи между причинными факторами (как диаграмма Исикавы2) между многими из них существует петля обратной связи.

Основная причина неудач – финансовая. Здесь есть два условия, которые ее выражают:

∙ Свободный денежный поток стартапа не покрывает затраты на разработку и операционные расходы. Это приводит к финансовым неудачам.

Обратите внимание, что я ориентируюсь на свободный денежный поток, а не на EBITDA или чистую прибыль. Свободный денежный поток гораздо лучше отражает истинную прибыль, которая учитывает все показатели капитальных затрат, а также операционных доходов и расходов. Его также можно использовать для выявления других проблем и неудач, таких как трудности с получением оплаты от клиентов, задержки грантов и другие связанные причины.

∙ У стартапа нет других показателей, которые могли бы убедить внешних инвесторов инвестировать в первый раз или продолжать финансирование в надежде на расширение масштабов до тех пор, пока не наступит ситуация роста.

Это классика – «притворяйся, пока не достигнешь желаемого». Многие стартапы избегают финансовых результатов, сжигая капитал инвесторов в попытке получить долю рынка и популярность. В какой-то момент инвесторы теряют терпение и отказываются от дальнейшего финансирования.

РЫНОК И БИЗНЕС-МОДЕЛЬ

Вторая основная группа причин неудач стартапов связана с их неспособностью выжить и процветать в определенных нишах рынка. Это может выражаться в разных формах:

∙ Несоответствие продукта рынку;

∙ Отсутствие проверки клиентов;

∙ Неспособность искать выходы и действовать по плану Б.

Причины в количественном отношении разнообразны и сложны. Здесь будут перечислены некоторые из них:

∙ Отсутствие проверки «идеи продукта» на рынке. Очень часто основатели разрабатывают свой продукт, базируясь на том, что, по их мнению, является идеальным рыночным решением. Часто это делается изолированно или с помощью нескольких онлайн-сравнений, потому что во многих случаях основатели склонны к самоанализу и не решаются обращаться к потенциальным клиентам или пользователям. Ничто не заменит рыночную валидацию. Это означает, что, если прототип не был разработан с учетом отзывов клиентов и бета-тестирования, риск для стартапа возрастает в геометрической прогрессии. (Исключение составляют случаи, когда кто-то является настоящим первопроходцем, таким как Стив Джобс, интуиция и видение которого стали рыночным стандартом).

∙ Неправильно выбранный рынок. Слишком часто основатели компаний оказываются «не там где хотели». Это очень часто происходит на Кипре, где рынок слишком мал для эффективного развития. Даже когда есть энергия и динамика, иногда они могут давать неверные сигналы, учитывая специфическую структуру рынка. Если команда основателей не готова переехать туда, где находятся основные клиенты, они рискуют потерпеть неудачу. Целевая группа продукта может просто не отреагировать на предложение.

∙ Высокие затраты на доступ к рынку. В отличие от теоретических моделей продаж, реальность часто сопряжена с дополнительными затратами на доступ к рынку. Например, продажа продукции в ЕС. Нужно понимать, что европейский рынок не является единым, как заявляется: часто требуется регистрация продуктов в 27 различных государствах-членах, привлечение местных налоговых представителей, лицензированное в стране программное обеспечение для бухгалтерского учета. В других случаях могут присутствовать клиентские или тарифные барьеры.

∙ Издержки регулирования: все больше секторов бизнеса испытывают тяжелое бремя регулирования. Стандарты «знай своего клиента», «борьба с отмыванием денег» и другие нормативные антикоррупционные требования затрагивают все больше компаний. В то же время постоянно расширяется законодательство в области защиты прав потребителей, электронной конфиденциальности и «зеленого перехода», равно как и затраты на соблюдение этих требований.

∙ Реакция конкурентов. Хотя большинство бизнес-планов, как правило, разрабатываются в теоретическом контексте, в реальном мире конкуренты имеют влияние и на ваш рынок, и на клиентов. Технологическая среда, по сути, вращается вокруг крупных технологических компаний, которые ежегодно совершают тысячи поглощений. Есть также хорошо финансируемые, но более мелкие конкуренты. Выйти на глобальный рынок в качестве стартапа становится все труднее, учитывая концентрацию рынка и монополию платформ.

∙ Изначально низкая прибыльность. Многие стартапы, которые являются первопроходцами или находятся на ранней стадии цикла ажиотажа, быстро получают финансирование, а затем понимают, что они используют бизнес-модель с изначально низкой прибыльностью. (При условии, что их бизнес-модель работает этично). Так было с такими компаниями, как WeWork или Zune. Низкорентабельные компании, которые доминируют (такие как Deliveroo или Uber), тратят миллиарды, чтобы стать монополиями, и в итоге взимают высокие комиссии с фактических производителей стоимости и клиентов, чтобы дополнить естественно низкую прибыль от услуги. На Кипре, например, сейчас стоимость доставки, которую рестораны перекладывают на потребителей на некоторых платформах, достигла 4,99 евро. В Нью-Йорке можно наблюдать, как чаевые, доставка и обслуживание Uber Eats достигают 40% от фактического счета в ресторане. Клиенты могут не заметить этого по сравнению с высокой стоимостью обедов вне дома, но в конце концов они обратят на это внимание, и негативная реакция закрепится.

∙ Неспособность выгодно продавать: очень немногие стартапы измеряют свою реальную прибыльность после распределения накладных расходов. В некоторых случаях пользующийся спросом продукт, приносящий прибыль, субсидирует убыточный. А прибыльность меняется с увеличением жизненного цикла продукта: появление конкурентов и отсутствие обновлений или новых версий со временем приведут к падению прибыли. Существует очень мало онлайн-продуктов, стоимость которых со временем увеличивается, и обычно это является эффектом монополии или сопряжено с высокими издержками регулирования. Ситуация усугубляется тем фактом, что, если стартапы получают внешнее финансирование, они немедленно вливают деньги в маркетинг и рекламу, которые становятся неустойчивыми, как только деньги заканчиваются.

∙ Неспособность масштабироваться. Немногим стартапам удается масштабироваться. В Европе это обычно связано с огромным количеством культурных, языковых и деловых факторов, которые определяют фрагментированный единый рынок. У нас нет единого рынка – даже для SaaS3. У нас есть система из 27 национальных рынков, где каждая страна сама устанавливает высокие затраты на доступ. Это также отражается на поведении потребителей. В США масштабирование доступно, но требует существенных затрат. Слишком многие стартапы имеют фундаментальные разногласия с точки зрения выбора рынков для запуска и последующего масштабирования.

∙ Отказ пользователей. Основное определение популярности и успеха — это вовлеченность пользователей. Если клиенты уходят, то соответствие продукта рынку или его реализация не работают так, как предполагалось. Чем больше сложностей с точки зрения регистрации пользователей и чем выше уровень ухода или отсева, тем хуже дела у компании. Если стартап изначально привлекает пользователей только за счет огромных затрат, риск неудачи становится очень высоким.

∙ Каналы и посредники. Очень часто стартапы, пытающиеся выйти на рынок, сталкиваются с непредвиденными последствиями со стороны каналов и посредников. Одним из примеров на рынке приложений B2C являются комиссии и ограничения, практикуемые магазинами приложений. Примеров на рынках B2B множество: бухгалтеры, юристы, ИТ-фирмы и многие другие посредники часто создают узкие места или барьеры для доступа к ключевым клиентам. В этом случае их желание или нежелание, или предлагаемая им компенсация могут стать препятствием на пути к успеху. Даже если кто-то заключает соглашение о реселлинге4, затраты на его поддержание, а также снижение капитала собственного бренда и эффективности маркетинга могут быть высокими.

1 От англ. pivot — «вращение». Резкое изменение направления стартапа с целью его дальнейшего развития и сохранения жизнеспособности.

2 Метод для поиска и визуализации причин, которые приводят к определенной проблеме. Часто используется как инструмент управления рисками.

3 Программное обеспечение как услуга (software as a service, SaaS) — облачная модель предоставления ПО, при которой поставщик услуг разрабатывает и обеспечивает его обслуживание, обновление и доступность.

4 Модель бизнеса, основанная на продаже товаров или услуг через посредников (реселлеров).

Филипп Аммерман

Финансовый консультант,

директор Navigator Consulting Group

Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.