Активное изменение экономического климата последнее время наблюдается по всему миру и относительно многих вопросов. В этой статье рассмотрим тему применения концепции фактического получателя дохода. Особое внимание уделим соглашению между Россией и Кипром и обсудим возможности его использования с учетом существующих ограничений.

Число кейсов, в которых суды уделяют внимание вопросам квалификации фактического получателя дохода, в последнее время значительно возросло, и такого рода дела стали в большинстве своем скорее правилом, нежели исключением.

ФНС России в мае 2019 года была обобщена правоприменительная практика по спорам, в которых налоговыми органами установлены факты злоупотреблений нормами международных соглашений.

В качестве универсального инструмента по борьбе со злоупотреблениями, в частности, повсеместно используется концепция «лица, имеющего фактическое право на доход (бенефициарного собственника)».

Данная концепция основана на недопустимости предоставления освобождения от уплаты налога у источника выплаты дохода в случае, когда получающая доход иностранная компания выступает в качестве подставного лица для другого лица, которое фактически является бенефициарным собственником дохода.

В настоящей статье мы рассмотрим некоторые судебные решения высших судебных инстанций, которые стали наиболее показательными за последнее время.

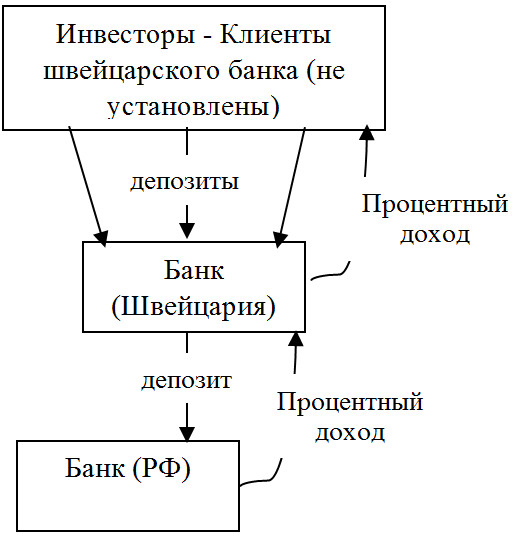

1. Определение Конституционного Суда Российской Федерации от 27.02.2018 N 526-О об отказе в принятии к рассмотрению жалоб ЗАО «Кредит Европа Банк».

Структура хозяйственных операций:

Фабула дела:

Российский банк осуществлял выплаты процентов по депозитам, размещенным швейцарским («сестринским») банком, применяя пониженную ставку (5%) по соглашению об избежании двойного налогообложения. Фактически швейцарский банк размещал на депозитах денежные средства в интересах своих клиентов.

Суть решения:

В рассматриваемом случае суды пришли к выводу, что фактическими получателями (бенефициарными собственниками) спорных процентов являлись иные лица (инвесторы), а не швейцарский банк. В связи с данным фактом льготная ставка по соглашению (5%) не могла быть применена, а подлежала применению общая ставка – 20%.

На что обратили внимание суды (налоговики):

- отсутствие у швейцарского банка фактического права на доход (т.к. в отношении депозитов он выступал в качестве агента);

- отсутствие информации о конкретных фактических получателях спорных процентов (их резидентстве).

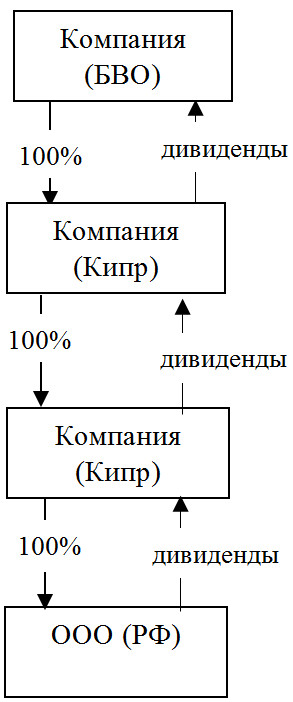

2. Определение Верховного Суда Российской Федерации от 18.01.2019 N 304-КГ18-22775 по делу N А27-331/2017 ООО «Краснобродский Южный» к Межрайонной ИФНС России N 3 по Кемеровской области, определение Верховного Суда Российской Федерации от 25.12.2017 N 304-КГ17-17349 по делу N А27-20527/2015, определение Верховного Суда Российской Федерации от 25.12.2017 N 304-КГ17-19528 по делу N А27-16584/2016.

Структура хозяйственных операций:

Фабула дела:

Российское ООО осуществляло выплаты дивидендов в пользу своего акционера – кипрской компании, применяя пониженную ставку (5%), руководствуясь положениями соглашения об избежании двойного налогообложения.

Суть решения:

В рассматриваемом случае суды пришли к выводам о том, что ни одна из кипрских компаний не осуществляет деятельность на территории Кипра, в связи с чем кипрская компания (участник ООО) не является фактическим получателем доходов, а является кондуитной компанией. В связи с этим льготная ставка по соглашению (5%) не может быть применена.

На что обратили внимание суды (налоговики):

- кипрская компания полученными в качестве дивидендов денежными средствами не распоряжается в полном объеме (за минусом текущих административных расходов);

- перенаправление дивидендов далее другим учредителям (Кипр, БВО);

- один из последующих учредителей, зарегистрированный также на территории Республики Кипр, не вёл финансово-хозяйственной деятельности и полученные дивиденды в полном объеме (за минусом текущих административных расходов) перенаправлял далее своим учредителям, что свидетельствует о том, что ни одна из организаций, подпадающих под юрисдикцию Республики Кипр, реальную коммерческую деятельность не осуществляла;

- отсутствие каких-либо операций, обуславливающих хозяйственную деятельность кипрской компании;

- наличие отчетов независимого аудитора, согласно которым кипрская компания зависит от постоянной финансовой помощи своих акционеров, без которой образовался бы долг, который не позволил бы компаниям сохранить свой статус действующего предприятия и исполнить свои обязательства по текущей деятельности.

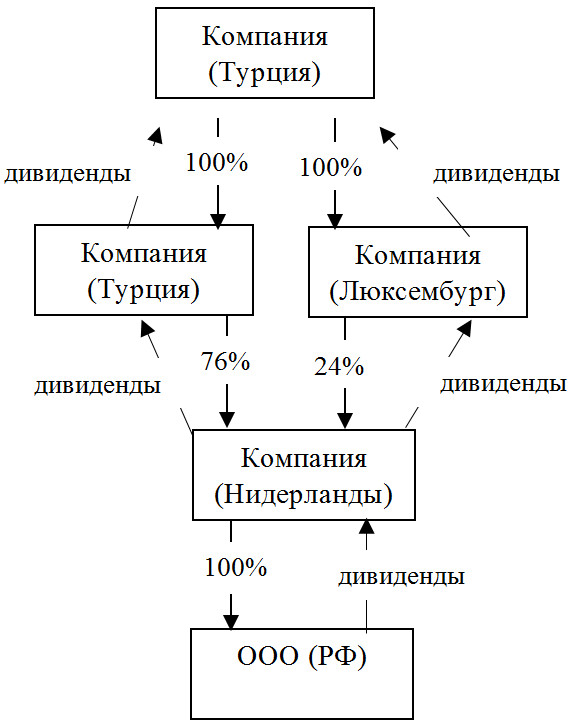

3. Определение Верховного Суда Российской Федерации от 25.04.2019г. N301-ЭС19-2319 по делу NА11-9880/2016 ООО "Русджам Стеклотара Холдинг" к Межрайонной инспекции ФНС России по крупнейшим налогоплательщикам по Владимирской области.

Структура хозяйственных операций:

Фабула дела:

Российское ООО осуществляло выплаты дивидендов в пользу своего акционера – нидерландской компании, применяя пониженную ставку (5%) по соглашению.

Суть решения:

Суды установили, что компания-резидент Нидерландов фактическим получателем выплаченных Обществом дивидендов не является; она является лишь промежуточным (техническим) звеном, а доход транзитом перечисляется в адрес двух организаций, зарегистрированных в Турции и в Люксембурге. Выгодоприобретателем была признана турецкая компания (конечный акционер).

На что обратили внимание суды (налоговики):

- налоговые органы Нидерландов предоставили сведения о том, что нидерландская компания действует в качестве промежуточной холдинговой и инвестиционной компании;

- среднесписочная численность нидерландской компании составляет 0 человек;

- компания-резидент Нидерландов является участником только Общества;

- директором как компании-резидента Турции, так и компании-резидента Нидерландов указано одно и то же физическое лицо;

- действия компании в Нидерландах и других компаний в рамках цепочки перечисления денежных средств, находились под контролем турецкого холдинга;

- согласно отчетности нидерландской компании за 2012-2013 годы (представлена налоговыми органами Нидерландов) единственным доходом компании являются дивиденды от Общества, а основными активами – средства акционеров, которые служат источником для формирования уставного капитала Общества;

- в 2011-2012 годы компания, зарегистрированная в Нидерландах, не уплачивала налоги в связи с переносом убытков прошлых лет, в 2013 году отразила минимальные налоги к уплате, в 2014 году не отразила суммы налогов к уплате, как и доход от дивидендов в 2014 году;

- согласно выписке по р/с компании-резидента Нидерландов, все суммы поступивших от Общества дивидендов в течение нескольких дней перечислялись на счета иностранных компаний, которые не имеют прямого участия в Обществе.

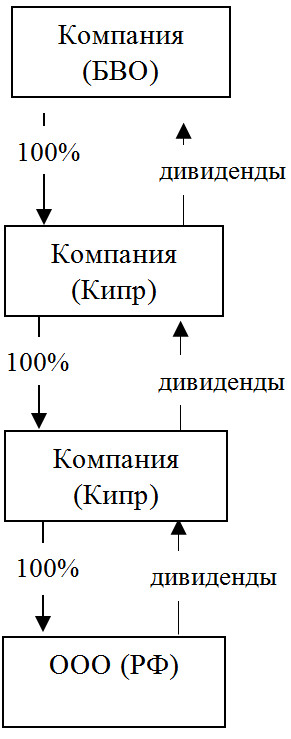

4. Определение Верховного Суда Российской Федерации от 03.12.2018г. N304-КГ18-19526 по делу NА27-27287/2016 ОАО "Шахта "Полосухинская" к Межрайонной ИФНС России по крупнейшим налогоплательщикам N2 по Кемеровской области.

Структура хозяйственных операций:

Фабула дела:

Российское ООО осуществляло выплаты дивидендов в пользу своего акционера – кипрской компании, применяя пониженную ставку (5%) по соглашению.

Суть решения:

Суд пришел к выводу, что наличие только лишь формальных условий (например, резидентства контрагента) для возможности использования соглашения об избежании двойного налогообложения с основной целью получить выгоды по налогообложению свидетельствует о неправомерном использовании условий данного соглашения и влечет обоснованный отказ в предоставлении налоговых преимуществ.

На что обратили внимание суды (налоговики):

- дивиденды транзитом перечислены в адрес организаций, зарегистрированных на Британских Виргинских Островах;

- кипрские компании созданы как формальные собственники Общества, денежных средств для приобретения акций Общества не имели, в связи с чем не могли осуществить вложение в уставный капитал;

- единственная операция, совершаемая кипрскими компаниями – транзитное перечисление денежных средств по «цепи» акционеров.

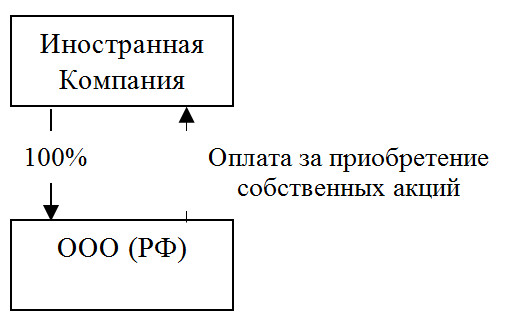

5. Определение Верховного Суда Российской Федерации от 18.02.2019г. N304-КГ18-25280 по делу NА03-21974/2017 АО "Мельник" к Межрайонной ИФНС России по крупнейшим налогоплательщикам Алтайского края.

Структура хозяйственных операций:

Фабула дела:

Российское ООО осуществило выплату дивидендов своему единственному акционеру – иностранной компании – под видом операции по выкупу Обществом собственных акций по договору купли-продажи ценных бумаг.

Суть решения:

Суд пришел к выводу, что в результате вышеуказанных действий произошло изъятие части прибыли в пользу иностранного юридического лица, при этом объем прав иностранной компании в отношении Общества не изменился. А поскольку в данном случае имела место выплата пассивного дохода (дивидендов), то Общество должно было удержать налог у источника.

На что обратили внимание суды (налоговики):

- Общество имело значительную нераспределенную прибыль и на протяжении нескольких лет не осуществляло выплаты дивидендов своим акционерам;

- иностранная компания вошла в состав акционеров Общества незадолго до совершения спорных сделок (с долей 99,86%, впоследствии 100%);

- непосредственно после заключения договора купли-продажи акций иностранной компанией был открыт счет в банке, являющемся резидентом Латвийской Республики; на этот счет были перечислены денежные средства с комментарием «перераспределение фондов в рамках холдинга»;

- суд апелляционной инстанции, отменяя решение суда первой инстанции о признании недействительным решения налогового органа, пришел к выводу, что в результате вышеуказанных действий произошло изъятие части прибыли в пользу иностранного юридического лица, при этом объем прав иностранной компании в отношении Общества не изменился;

- иностранная компания – единственный акционер налогоплательщика в проверяемом периоде – обладала ограниченными полномочиями в отношении распоряжения полученным доходом;

- проведение каких-либо операций, обуславливающих ведение хозяйственной деятельности, не установлено;

- иностранная компания не получала выгоды от дохода, не определяла его дальнейшую экономическую судьбу;

- наличие согласованности действий налогоплательщика и его единственного акционера.

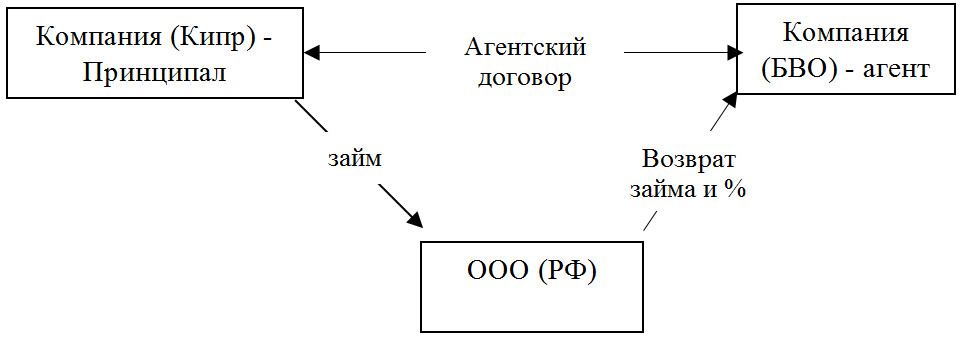

6. Определение Верховного Суда Российской Федерации от 15.10.2018г. N310-КГ18-15460 по делу NА62-3777/2017 ООО "Актив Рус" к Межрайонной инспекции ФНС России N6 по Смоленской области.

Структура хозяйственных операций:

Фабула дела:

Кипрская компания предоставила займ российской компании. При этом возврат займа и начисленных процентов был осуществлен по поручению кипрской компании на счет третьего лица – компании, зарегистрированной территории Британских Виргинских Островов. По легенде налогоплательщика, компания из БВО является платежным агентом кипрской компании, в обязанности которого входит хранение денежных средств клиента на счете агента, управление текущим счетом, проведение платежей третьим лицам.

Суть решения:

Деятельность кипрской компании была признана технической. Фактическим получателем дохода была признана компания, зарегистрированная в БВО.

На что обратили внимание суды (налоговики):

- доказанность факта создания взаимозависимыми лицами схемы, целью которой являлось получение Обществом необоснованной налоговой выгоды;

- отсутствие достоверных доказательств того, что кипрская компания квалифицировала спорные проценты как полученный собственный доход с отражением в отчетности;

- по информации, содержащейся в общедоступных источниках, кипрская компания является промышленной компанией, данные о которой по финансовому профилю и аудиту отсутствуют, информация по акционерам отсутствует, информация по дочерним предприятиям этой компании отсутствует;

- деятельность кипрской компании носит технический характер, иных видов деятельности, кроме получения и перевода денежных средств, поступающих от налогоплательщиков, кипрская компания не ведет, непосредственным выгодоприобретателем является офшорная компания, зарегистрированная в БВО;

- на основании уведомления кипрской компании Общество перечислило денежные средства в уплату займа по договору о финансовых услугах и процентов по нему резиденту Британских Виргинских Островов; денежные средства поступили на банковский счет, открытый в Израиле, а на счета в Республике Кипр не поступали.

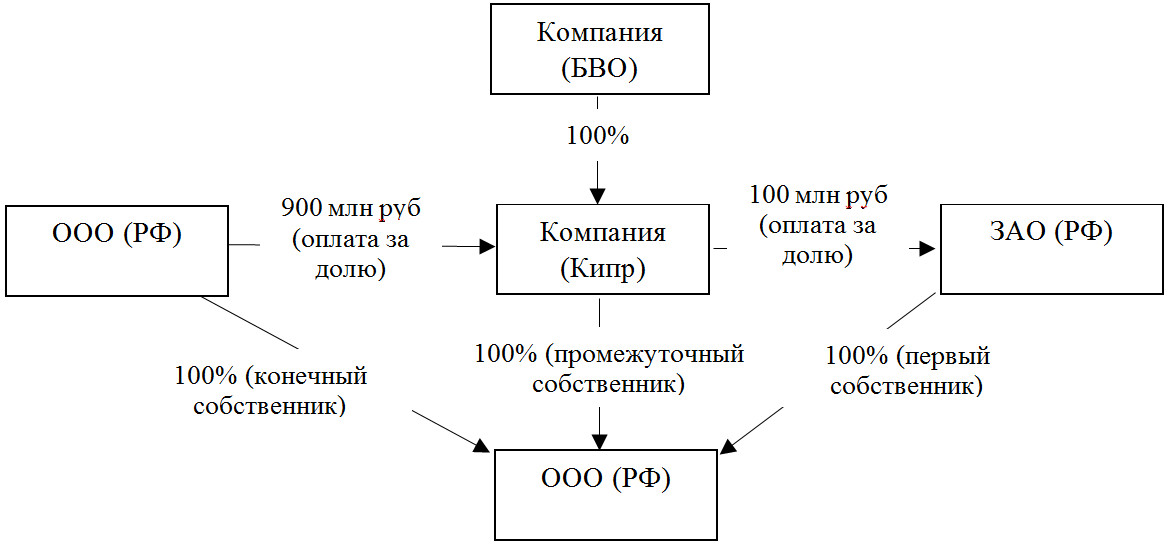

7. Определение Верховного Суда Российской Федерации от 14.12.2017 N 301-КГ17-18409 по делу N А11-6602/2016 ПАО "Владимирская энергосбытовая компания" к Межрайонной инспекции ФНС России по крупнейшим налогоплательщикам по Владимирской области.

Структура хозяйственных операций:

Фабула дела:

ЗАО (РФ) являлось единственным участником российской компании. Указанная доля была передана конечному покупателю – также российской организации, но не напрямую, а посредством включения в цепочку операций кипрской компании.

Суть решения:

Деятельность кипрской компании была признана технической. Фактическим получателем дохода была признана компания, зарегистрированная в БВО (единственный акционер кипрской компании).

На что обратили внимание суды (налоговики):

- кипрская компания была «технической» (кондуитной) организацией, не являлась фактическим получателем дохода по сделке с Обществом, выступала лишь транзитным звеном для осуществления сделок по приобретению и последующей продажи доли в уставном капитале российской организации с целью получения соответствующих преференций в Российской Федерации и в Республике Кипр;

- действия по переходу права собственности на 100% доли в уставном капитале российской организации от первоначального владельца (ЗАО) к конечному получателю (Обществу) были совершены в непродолжительный период без объективной необходимости совершения сделок через нерезидента кипрскую компанию, обладающую признаками «технической» организации;

- аффилированность участников сделки.

8. Решение Суда Европейского Союза от 26.02.2019 по объединенным делам С116/16 и С117/16 по спору между T Danmark, Y Denmark и Налоговым министерством Дании.

Основные выводы на основе Решения Европейского суда:

- группа компаний может быть рассмотрена в качестве технической структуры в случае, если обстоятельства ее учреждения не соответствуют экономической действительности и основной целью ее создания является получение налоговых преференций, установленных налоговой системой соответствующего государства;

- обстоятельствами, подтверждающими, что компания действует в качестве кондуита, является то, что единственной деятельностью компании является получение дивидендов и перенаправление их фактическому получателю или другой компании-кондуиту;

- отсутствие действительной экономической активности компании может быть установлено на основании анализа всех факторов деятельности компании, включая: порядок управления компанией, отчетность, структуру доходов и расходов, наличие работников компании, наличие основных средств;

- об искусственности правоотношений могут свидетельствовать те обстоятельства, что в рамках группы аффилированных компаний деятельность структурирована таким образом, что компания-получатель дивидендов должна перенаправить данные дивиденды в третью компанию, которая не отвечает требованиям законодательства, в результате того, что она имеет незначительный налоговый профиль и единственной деятельностью является перечисление денежных средств фактическому получателю дохода;

- для того, чтобы признать лицо не фактическим получателем дохода или установить наличие злоупотребления, налоговым органам не требуется устанавливать лицо (лиц), которое является бенефициарным собственником дохода.

РЕЗЮМЕ

Обзор последний судебных решений, принятых высшими судебными инстанциями, показывает, что практика судов по вопросам применения концепции фактического получателя доходов не изменилась. Суды (как и контролирующие органы) по-прежнему уделяют данному вопросу должное и пристальное внимание.

Новых обстоятельств/признаков/доказательств, которыми руководствуются налоговые инспекторы и суды при исследовании вопроса о квалификации иностранной организации в качестве ФПД, не появилось (по сравнению с прежними судебными решениями и письмами Минфина РФ).

Большинство кейсов относится к 2011-2015 гг., т.е. периоду, когда надлежащая судебная практика по данным вопросам еще не была сформирована, и налогоплательщики не уделяли должного внимания особенностям документального сопровождения формы и содержания операций с иностранными компаниями.

Выражаем большую надежду, что в настоящее время налогоплательщики стали более осознанно подходить к включению в цепочки хозяйственных операций иностранных компаний. В любом случае, с целью оперативного принятия мер, направленных на минимизацию рисков, мы настоятельно рекомендуем оценить, как именно текущая структура бизнеса соотносится с выработанными налоговиками подходами к вопросу определения фактического получателя доходов в настоящее время.

Алексей ОСЬКИН

Заместитель директора

Налоговая и юридическая практика

«Корпус Права» (Россия)

Подробнее об этой теме специалисты компании «Корпус Права» поговорят на семинаре «Кипр сегодня: безопасна ли гавань в эпоху глобального изменения экономического климата» и обсудят возможности принятия на Кипре законодательства об экономическом сабстенсе. Семинар пройдет в конференц-зал отеля Curium Palace (Лимассол) 28 ноября 2019 с 17.00 до 19.00. Стоимость участия: 70 евро.

ПРОГРАММА СЕМИНАРА

Тема 1. Есть ли будущее у кипрских компаний в российских холдингах

(или особенности применения соглашения об избежании двойного налогообложения с РФ через призму концепции фактического получателя доходов):

- суть концепции ФПД, отличие от института Real substance

- налог у источника в РФ при выплатах дивидендов, процентов, роялти, доходов от прироста капитала

- судебная практика и позиция Минфина

- актуальные признаки фактического получателя дохода

- что делать: подтверждать ли ФПД или искать альтернативные пути диверсификации рисков

Тема 2. Переехать на Кипр, не значит скрыться от России

(или обязанности и ограничения граждан РФ, переехавших на Кипр, о которых важно помнить в эпоху обмена информацией - CRS )

- CRS: как это работает и в чем отличие от fishing expedition

- налоговое и валютное резиденство, отличие резидентсва от гражданства

- налоговая отчетность физических лиц

- отмена ограничений, предусмотренных валютным законодательством

- где платить налоги

- кипрское резидентсво за 60 дней: что нужно учесть

- российское резидентсво за 90 дней: планы или реальность

Тема 3. Как законодательство об экономическом сабстенсе работает в пользу Кипра

- суть конценпции экономического сабстенса и юрисдикции, принявшие законодательство

- релеватные виды деятельности

- последствия нарушения законодательства

- что делать: сменить налоговое резидентсво или редомицилировать компанию на Кипр

- еще раз об актуальных преимуществах Кипра и почему на Кипре нет и не будет экономического сабстенса

ДОКЛАДЧИКИ:

Артем Палеев - Основатель, управляющий партнер компании Korpus Prava. Имеет огромный опыт в сфере налогов и права. Организатор многочисленных специальных проектов.

Ирина Кочергинская LL,M. - управляющий директор юридической и налоговой практики компании Korpus Prava. Профессиональный юрист с многолетним опытом работы в управлении консалтинговыми проектами. Профессиональный консультант по вопросам международного налогового планирования и администрирования деятельности международных холдингов.

Алексей Оськин -Заместитель управляющего директора юридической и налоговой практики компании Korpus Prava. Профессиональный консультант по вопросам налогообложения и права. Адвокат. Имеет большой опыт в сопровождении отдельных юридических проектов (Due Diligence, сопровождение сделок с капиталом, защита интересов доверителей в судах как в хозяйственных, корпоративных спорах, а также в спорах с госорганами).

Подробности и регистрация по ссылке https://vkcyprus.com/cyprus-russia-tax-seminar

Артем Палеев, основатель, управляющий партнер компании Korpus Prava.

Если "новый киприот", получивший гражданство по инвестиционной программе до 2018 года, обвиняется в преступлении или находится под европейскими санкциями, его паспорт аннулируют.

Министр внутренних дел Республики Кипр Константинос Петридис сообщил Кипрскому агентству новостей, что его ведомство в сотрудничестве с тремя международными специализированными фирмами, выбранными после тендера, проверят всех, кто получил паспорт по инвестиционной программе.

Компании Sterling Diligence, Kroll и S-RM Intelligence and Risk Consulting были выбраны по итогам тендера. Петридис отметил, что проверки будут проводиться в соответствии с решением, принятым 23 октября Кабинетом министров. И начнутся они уже в декабре.

Специалисты должны выявить лиц, которые:

• обвиняются в преступлениях в других странах

• находятся под европейскими санкциями.

Если будут основания для отзыва кипрского гражданства, МВД запустит необходимую процедуру.

Вопрос «золотых» паспортов снова подняли на прошлой неделе после выхода исследования агентства Reuters. В нем рассказывалось, что Республика Кипр выдала свои паспорта родственникам и друзьям авторитарного правителя Камбоджи Хун Сена. До этого парламент обсуждал законопроект, после принятия которого имена лиц, получивших кипрский паспорт за инвестиции в экономику острова, будут официально опубликованы. Кроме того, появится открытый реестр всех компаний и лиц, предоставляющих свои услуги инвесторам, заинтересованным в получении кипрского паспорта. Однако вопрос подвис — Комиссар по защите персональных данных Ирини Лоизиду-Николаиду выступила против открытой публикации имен. По ее мнению, это может нанести ущерб Кипру во всех сферах: от экономики до обороны.

Кипр — одна из самых популярных стран у россиян с точки зрения получения второго гражданства. Согласно данным «Евростата», в 2017 году гражданство получили более 5517 человек, из них 23,8% (1313 человек) — россияне.

Какие компании займутся проверкой?

S-RM Intelligence and Risk Consulting — фирма, предоставляющая консультации в сфере инвестиций, инвестиционных рисков и в борьбе с отмыванием денег. В семи отделениях по всему миру заняты 300 сотрудников. Компания Kroll располагает 70 офисами по всему миру, в которых работает три с половиной тысячи человек. Головной офис фирмы находится в Нью-Йорке. Там же располагается главный офис Sterling Diligence, которая также занимается инвестициями и проверкой потенциальных инвесторов.

Технология блокчейн1 внесла значительный вклад в судоходную отрасль по всему миру. Кипр в ближайшее время намерен последовать примеру ее использования.

Томас Казакос, генеральный директор Кипрской шипинговой палаты уверен, что блокчейн в ближайшем будущем станет неотъемлемой частью судоходной отрасли Кипра: «Многое уже сделано, особенно в отношении земельного кадастра, где блокчейн играет большую роль в управлении массивами данных. Судоходная отрасль может в равной степени получить выгоду от внедрения технологии, особенно в долгосрочной перспективе».

Как блокчейн поможет шипингу

В процесс перемещения товаров через границу вовлечены международные грузоперевозчики, морские компании и таможенные службы. Зачастую для оформления грузов требуется заполнить до 20 различных типов форм, большинство из которых по-прежнему являются бумажными. Блокчейн поможет автоматизировать создание и доставку сертификатов и разрешений, помогая судоходным компаниям избежать длительного пребывания в портах. Технология обеспечит единый виртуальный пункт управления движением грузов и хранение всей информации об их транспортировке для всех заинтересованных сторон.

Особенности технологии блокчейн – децентрализация, прозрачность и невозможность отмены транзакций – повышают надежность и кибербезопасность системы документооборота. Кроме того, отмечается, что, в целом, применение блокчейна устраняет дублирование усилий, исключает фактор человеческих ошибок и снижает коррупционные риски2.

Опыт зарубежных компаний

В 2018 году компании IBM и Maersk озвучили имя совместной блокчейн -платформы для международных грузоперевозок. Она получила название TradeLens, а количество фирм, присоединившихся к этой платформе, уже перевалило за сотню. Среди тех, кто начал пользоваться TradeLens, значится более 20 портов и терминалов по всему миру, таможенные органы Сингапура, Нидерландов, Саудовской Аравии и Австралии. За 12 месяцев тестирования платформы через нее провели более 154 млн операций.

Maersk и IBM разработали комплексное решение, позволяющее всем сторонам, занимающимся международной торговлей, отслеживать нахождение груза, а властям – удаленно разрешать его дальнейшее перемещение. Согласно заявлению компаний, новая платформа позволит шипинговой отрасли сэкономить миллионы долларов в год, заменив существующую бумажную систему, из-за которой товары ждут отправки неделями.

Блокчейн и кипрское законодательство

Национальная стратегия кипрского блокчейна была принята Кабинетом министров 18 июня. Ее основные цели - подготовка законодательной базы и проведение экспериментальных процедур применения технологии как в государственном, так и в частном секторе.

Законопроект о регулировании технологии блокчейн на Кипре, как ожидается, будет готов до конца года, заявил министр финансов Харис Георгиадис нынешним летом.

Оксана ГОРОБЕЦ

1 Блокчейн —распределенная база данных. Подробнее

2 Владимир Изотов, «Будущее на блокчейне: аналитический взгляд на технологию-феномен». Журнал «Успешный бизнес», №35.

В 2013 году ОЭСР опубликовала свой доклад о борьбе с размыванием налоговой базы по налогу на прибыль и переносом прибыли в низконалоговые юрисдикции (общеизвестный как план BEPS - Action Plan on Base Erosion and Profit Shifting). На страницах журнала «Korpus Prava. Analytics» уже не раз освещались вопросы, связанные с реализацией плана BEPS. Одна из актуальных тем текущего года – требования оффшорных юрисдикций об организации экономического сабстенса. Что это такое? в чем причины появления этих требований? нужно ли их соблюдать? что делать дальше? – мы постараемся ответить в рамках этой статьи.

Причины появления идеи экономического сабстенса

Итак, вспомним, на что в действительности направлен план BEPS. Мероприятия в рамках данного плана обращены против неналогообложения, которое достигается за счет отдаления центров прибыли от центров производства (тех мест, где фактически зарабатывается эта прибыль) и переноса законными и незаконными способами (а также путем злоупотребления законом) добавленной стоимости в низконалоговые или безналоговые юрисдикции. В результате таких направленных действий налогоплательщика возникает ситуация, когда в компаниях, в которых есть все предпосылки для формирования прибыли, прибыль как величина, рассчитываемая для определения налоговой базы, не образуется. Напротив, она аккумулируется в других компаниях налогоплательщика, в которых нет не только активов или ресурсов, необходимых для зарабатывания прибыли, а зачастую нет вообще ничего, кроме учредительных документов. Именно на борьбу с таким эффектом и ориентирован план BEPS.

Итогом работы экспертов ОЭСР стал вывод: необходимы фундаментальные изменения для эффективного предотвращения двойного неналогообложения, а также случаев низкого налогообложения, связанных с практикой, которая искусственно отделяет налогооблагаемый доход от видов деятельности, которые его генерируют.

Далее создатели плана BEPS говорят о том, что использование налогоплательщиками соглашений об избежании двойного налогообложения, направленных на предоставление налоговым резидентам этих стран взаимных бенефитов и усиление взаимодействия между странами, их заключившими, превратилось в ситуацию, когда налогоплательщики, расширяют свои возможности, добавляя в схемы еще и полочные компании из третьих стран. Эти страны как раз не являются сторонами соглашений об избежании двойного налогообложения, но их присутствие в качестве звеньев финансовой цепочки позволяет не платить налоги вообще, что и вызывает злоупотребление положениями соглашений. Повлиять на законодательство таких третьих стран, страны, заключившие соглашение об избежании двойного налогообложения, не могут, поскольку с ними у последних нет договорных отношений.

По мнению создателей плана BEPS, злоупотребление соглашениями нежелательно по нескольким причинам, в том числе:

- Преимущества договора, согласованные между сторонами соглашения, экономически распространяются на жителей третьей юрисдикции, хотя она не является стороной, вовлеченной в эти соглашения. Таким образом, принцип взаимности нарушается, и баланс уступок, которые делают стороны, изменяется.

- Доход может полностью избежать налогообложения или подвергаться неадекватному налогообложению так, как этого не хотели стороны соглашения.

- Юрисдикция резидентства бенефициара с конечным доходом имеет меньше стимулов для заключения налогового соглашения с юрисдикцией источника доходов, поскольку резиденты юрисдикции резидентства бенефициара могут косвенно получать договорные выгоды от юрисдикции источника дохода без необходимости юрисдикции резидентства бенефициара обеспечить взаимные выгоды.

Именно поэтому ОЭСР на страницах плана BEPS и не только неоднократно разъясняла, что необходимо дополнить существующие стандарты, разработанные для предотвращения двойного налогообложения, инструментами, которые предотвращают двойное неналогообложение в областях, ранее не охваченных международными стандартами, и в которых присутствуют случаи неналогообложения, связанные с практикой, которая искусственно отделяет налогооблагаемый доход от деятельности, которая его генерирует. Кроме этого, должны быть разработаны международные способы давления на третьи страны и международные механизмы, которые ограничили бы злоупотребление соглашениями и возможности налогоплательщиков по отделению прибыли от мест, где она возникает.

Начиная с 2013 года ОЭСР преуспела в реализации своего плана и поставленных задач, о чем не раз сообщалось в докладах, которые можно увидеть на сайте организации.

Организации удалось добиться следующих результатов:

• внедрен автоматический обмен информацией;

• усилены требования к контролируемым иностранным компаниям;

• ужесточен контроль за трансфертными ценами;

• ограничены кондуитные схемы;

• отменены некоторые льготные налоговые режимы.

Давление на юрисдикции осуществляется за счет включения стран, предоставляющих низконалоговые режимы, в черные списки, ограничения на транзакции с ними. Кроме того, ОЭСР получила себе в союзники (а по сути, и в заложники) банки и другие финансовые институты, которые также активно способствуют реализации плана BEPS.

Одним из действенных шагов в реализации плана BEPS и стала концепция substance. Заявляя о необходимости ограничения злоупотреблений соглашениями и переноса прибыли, ОЭСР впервые употребила термин shelf company, понимая под этим компанию, которая имеет мало признаков реального существования (реального присутствия) или не имеет их вообще – в смысле наличия у компании офисных помещений, материальных ценностей и сотрудников.

ОЭСР через положения плана BEPS (и в особенности через реализацию шага 6 «Предотвращение злоупотреблениями налоговых соглашений») объявила войну компаниям и схемам, в которых используются такие соглашения. Благодаря изменениям национального законодательства и внедрению концепции фактического получателя дохода (как, например, это случилось в России), благодаря банкам и их отказам открывать счета компаниям без минимального реального присутствия возможности использования полочных компаний существенно сократились. Следующей крупной победой на пути ОЭСР в борьбе с полочными компаниями стала реализация идеи внедрения требований к экономическому сабстенсу в безналоговых юрисдикциях.

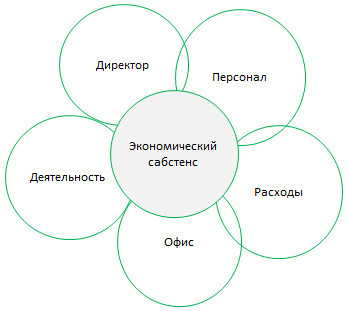

Суть экономического сабстенса

Экономический сабстенс (от англ. substance – сущность) – это установленный национальным законодательством минимальный набор требований, которым должна соответствовать компания, чтобы государство воспринимало ее как реально существующую в своей юрисдикции, если такая компания планирует сохранить налоговое резидентство в этой юрисдикции.

Выше уже было отмечено, что shelf company – это компания с недостатком офисных помещений, материальных ценностей и сотрудников. Исходя из этого, сформирован и минимальный размер требований к экономическому сабстенсу (см. рис.1):

- директор компании должен быть локальным;

- компания должна иметь сотрудников, квалификация которых соответствует деятельности компании, и которые являются локальными;

- компания осуществляет локальные расходы;

- у компании есть офис, достаточный для осуществления деятельности, генерирующей прибыль;

- компания осуществляет деятельность, генерирующую прибыль на территории юрисдикции.

Рис.1

Таким образом, компании, зарегистрированные на территории, в которой принято законодательство об экономическом сабстенсе, обязаны, если они признают себя налоговыми резидентами этой страны, либо предоставить доказательства выполнения требований закона, либо подтвердить, что они являются налоговыми резидентами в другой стране. На практике это означает, что теперь налогоплательщики, использующие в своих структурах компании, зарегистрированные в странах, внедривших законодательство об экономическом сабстенсе, обязаны либо сделать компанию реальной и самое главное – начать осуществлять через нее деятельность, генерирующую прибыль, либо добровольно признать себя налоговым резидентом другого государства, то есть начать платить налоги в этом другом государстве.

Таким образом, внедрение законодательства об экономическом сабстенсе по сути стало завершающим логическим шагом на пути борьбы ОЭСР с искусственным отделением налогооблагаемого дохода от деятельности, которая его генерирует.

Основные элементы экономического сабстенса

В конце 2018 года законодательство об экономическом сабстенсе приняли Британские Виргинские острова (на сегодня БВО даже опубликовало проект кодекса о сабстенсе), Белиз, Кайманские острова, Маврикий, Багамские острова, Сейшельские острова, Бермудские острова, английские канальные острова Гернси и Джерси, Остров Мэн. Этот список продолжает обновляться. Низконалоговые юрисдикции вынуждены принимать такое законодательство, поскольку это является условием исключения таких юрисдикций из списка стран, не осуществляющих взаимодействие и обмен по налоговым вопросам (другими словами – это упрощает взаимодействие компаний из этих юрисдикций с внешним миром). Одними из последних об одобрении экономического сабстенса заговорили в ОАЭ. Правительство ОАЭ 30 апреля 2019 года выпустило резолюцию, внедрившую соответствующее регулирование. Такие юрисдикции, как Сент-Винсент и Гренадины, Антильские острова и другие также обсуждают возможность изменения собственного законодательства с целью удовлетворения требований EC.

В целом нормативные акты разных государств об экономическом сабстенсе близки друг другу. Положения отличаются в части сроков введения, последствий нарушения законодательства, требований по элементам сабстенса, которые должны быть соблюдены.

Что касается видов деятельности компании, для которых необходимо подтверждать экономический сабстенс, то все юрисдикции ориентируются на список соответствующих (релевантных) видов деятельности, рекомендованных ОЭСР, с редкими исключениями. К ним относятся:

- банковская деятельность;

- страховая деятельность;

- деятельность по управлению фондами;

- финансирование и лизинг;

- деятельность в качестве головной организации;

- шипинговая деятельность;

- холдинговая деятельность;

- деятельность по извлечению прибыли из объектов интеллектуальной собственности;

- деятельность дистрибьюционного и сервисного центров.

Такой список использован на БВО, на Кайманах, Бермудах и Багамах, ОАЭ и в других юрисдикциях. Встречаются исключения: например, в законодательных актах Сейшельских островов или Маврикия требования применяются пока только к лицензированным финансовым институтам. На Маврикии требования сабстенса применяются к компаниям со статусом Global Business Lisenced Company, на Сейшелах – практически ко всем лицензированным игрокам рынка ценных бумаг, включая деятельность инвестиционных советников и портфолио-менеджеров.

Также законодательные акты содержат разъяснения о том, какие конкретно действия признаются релевантными (основными видами деятельности, которые генерируют прибыль). Так, например, владение яхтой, используемой в личных целях, не является релевантной деятельностью, так же, как и предоставление беспроцентных займов, поскольку это не предусматривает в принципе получения доходов.

Перечень элементов сабстенса, которые должны быть у компании с релевантной деятельностью, также однородный почти во всех юрисдикциях. Как уже было отмечено выше, основными элементами экономического сабстенса являются:

- фактическое осуществление деятельности, генерирующей прибыль;

- место эффективного управления;

- текущие локальные расходы;

- аренда офиса;

- штатные сотрудники, квалификация которых соответствует деятельности.

Требование по зарабатыванию прибыли в месте резидентства компании – общее для всех юрисдикций и основное в концепции плана BEPS. Другие элементы комбинируются. Например, на БВО для холдинговых компаний условия смягчены. Для них требуется только подтвердить наличие персонала и офиса. Для компаний с другими релевантными видами деятельности необходимы все элементы, кроме активов. Но при этом активы (оборудование) требуются, если речь идет об управлении объектами интеллектуальной собственности, использование которых подразумевает применение оборудования.

Законодательные акты Гернси и ОАЭ содержат все элементы, указанные выше, а также требования о наличии активов, при этом для холдинговых компаний в ОАЭ также установлены льготные требования по сабстенсу (офис и люди), а в отношении IP-компаний с высоким уровнем риска – дополнительные критерии, которые необходимо соблюсти. На Белизе требуется подтвердить наличие сотрудников, расходы и управление. На Сейшелах основными элементами являются сотрудники и расходы. На Маврикии установлены дополнительные требования по размеру локальных расходов, которые необходимо осуществлять.

Далее законодательные акты устанавливают:

- сроки, в которые компании должны выполнить требования об экономическом сабстансе и предоставить доказательства авторизованным лицам;

- ответственность за нарушение этих требований.

Временные рамки в основном зависят от того, является компания новой или старой, но в любом случае, самой крайней датой, когда сабстенс должен быть подтвержден, является конец 2020 года.

Ответственность за нарушение разная:

- отказ в регистрации;

- отказ в применении льготного налогообложения;

- предупреждение;

- требование начать аудит;

- штрафы, размер которых колеблется от десятков до сотен тысяч долларов;

- лишение свободы.

Несмотря на то, что список мер по привлечению к ответственности выглядит впечатляюще, вопрос до финала будет оставаться открытым, так как меры ответственности к компании в любом случае будут применяться через директоров. Директора в большинстве компаний предоставлены административными провайдерами (регистрационными агентами), часть из которых находится на территории этих юрисдикций, а часть - в других странах. Как применить штраф к компании с директором и счетом в третьей стране? Вопрос не праздный. Тем более, как применить штраф к директору, предоставленному регистрационным агентом, который в первой сложной ситуации заявит, что он не директор? В данных обстоятельствах на практике несоблюдение требований об экономическом сабстенсе скорее всего выльется в то, что директора, секретари и акционеры полочных компаний будут увольняться со своих позиций (в том числе в одностороннем порядке через суд), и компании станут неуправляемыми.

Тест на соответствие

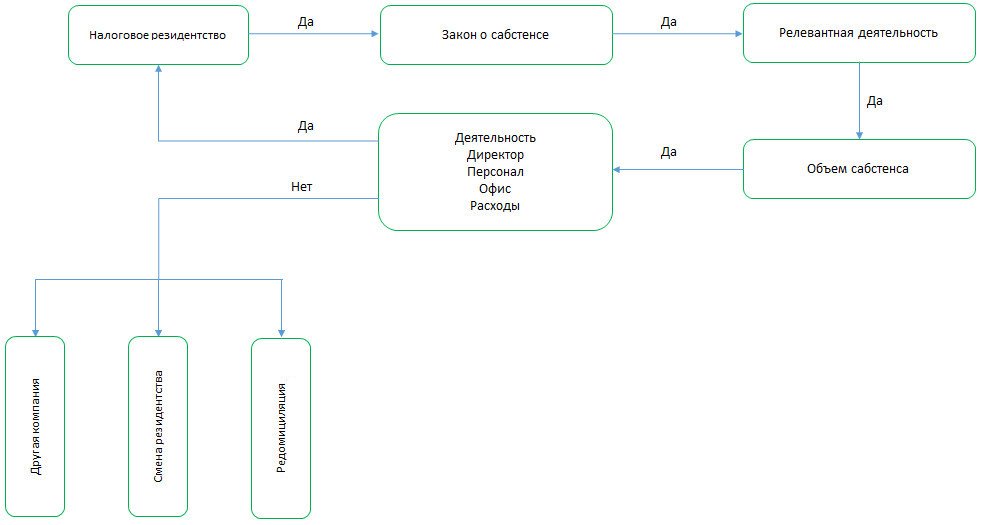

Учитывая повсеместное распространение законодательства об экономическом сабстенсе, установленные существенные штрафы на его нарушение, появившиеся разъяснения, разработанные формы отчетности, требования об организации экономического сабстенса уже не кажутся фантомными. Они более чем реальны. В связи с этим всем компаниям, зарегистрированным в классических оффшорных юрисдикциях, следует пройти тест на соблюдение требований об организации экономического сабстенса. При прохождении теста необходимо последовательно ответить себе на следующие вопросы (см. рис. 2):

1. Планируется ли идентифицировать компанию налоговым резидентом в этой юрисдикции?

2. Если да, принято ли в юрисдикции законодательство об экономическом сабстенсе?

3. Если да, относится ли деятельность компании (ключевая деятельность, направленная на извлечение прибыли) к релевантной деятельности, указанной в законе?

4. Если да, то какой уровень сабстенса требуется для этой деятельности?

5. Если да, планируется ли осуществлять фактическое управление и контроль на территории этой юрисдикции?

6. Если да, то соблюдены ли другие элементы сабстенса, набор которых зависит от вида релевантной деятельности (персонал, адрес, расходы и другое)?

Рис.2

Если какие-то из требований, указанных выше, не выполняются и не могут быть выполнимы, необходимо задуматься об изменениях в структуре компании, ее управлении и функционале, либо о необходимости принять более радикальные меры – такие как смена налогового резидентства, редомициляция компании или перенос активов/деятельности на другие компании группы.

В любом случае вопрос должен решаться с учетом анализа расходов, которые необходимо понести для выполнения всех требований, и бенефитов, которые в итоге получит налогоплательщик, использующий оффшорную компанию. Кроме того, при оценке эффективности затрат на организацию сабстенса необходимо учитывать требования законодательства о КИКах, о фактических получателях доходов, нормы об автоматическом раскрытии информации и другие положения нормативных актов, которые могут и должны повлиять на выбор налогоплательщика. Оставаться молчаливым созерцателем этой проблемы более нельзя, также как и не стоит искать способы обойти прямое требование законодательства. Это как раз тот случай, когда единственным способом не соблюдать закон является возможность не попадать под его действие. То есть следует сменить компанию, юрисдикцию или налоговое резидентство, иначе можно потерять если не сами активы, то, как минимум, доступ к ним.

Ирина Кочергинская

Управляющий директор

Налоговая и юридическая практика

«Корпус Права»

Подробнее об этой теме специалисты компании «Корпус Права» поговорят на семинаре «Кипр сегодня: безопасна ли гавань в эпоху глобального изменения экономического климата» и обсудят возможности принятия на Кипре законодательства об экономическом сабстенсе. Семинар пройдет в конференц-зал отеля Curium Palace (Лимассол) 28 ноября 2019 с 17.00 до 19.00. Стоимость участия: 70 евро.

ПРОГРАММА СЕМИНАРА

Тема 1. Есть ли будущее у кипрских компаний в российских холдингах

(или особенности применения соглашения об избежании двойного налогообложения с РФ через призму концепции фактического получателя доходов):

- суть концепции ФПД, отличие от института Real substance

- налог у источника в РФ при выплатах дивидендов, процентов, роялти, доходов от прироста капитала

- судебная практика и позиция Минфина

- актуальные признаки фактического получателя дохода

- что делать: подтверждать ли ФПД или искать альтернативные пути диверсификации рисков

Тема 2. Переехать на Кипр, не значит скрыться от России

(или обязанности и ограничения граждан РФ, переехавших на Кипр, о которых важно помнить в эпоху обмена информацией - CRS )

- CRS: как это работает и в чем отличие от fishing expedition

- налоговое и валютное резиденство, отличие резидентсва от гражданства

- налоговая отчетность физических лиц

- отмена ограничений, предусмотренных валютным законодательством

- где платить налоги

- кипрское резидентсво за 60 дней: что нужно учесть

- российское резидентсво за 90 дней: планы или реальность

Тема 3. Как законодательство об экономическом сабстенсе работает в пользу Кипра

- суть конценпции экономического сабстенса и юрисдикции, принявшие законодательство

- релеватные виды деятельности

- последствия нарушения законодательства

- что делать: сменить налоговое резидентсво или редомицилировать компанию на Кипр

- еще раз об актуальных преимуществах Кипра и почему на Кипре нет и не будет экономического сабстенса

ДОКЛАДЧИКИ:

Артем Палеев - Основатель, управляющий партнер компании Korpus Prava. Имеет огромный опыт в сфере налогов и права. Организатор многочисленных специальных проектов.

Ирина Кочергинская LL,M. - управляющий директор юридической и налоговой практики компании Korpus Prava. Профессиональный юрист с многолетним опытом работы в управлении консалтинговыми проектами. Профессиональный консультант по вопросам международного налогового планирования и администрирования деятельности международных холдингов.

Алексей Оськин -Заместитель управляющего директора юридической и налоговой практики компании Korpus Prava. Профессиональный консультант по вопросам налогообложения и права. Адвокат. Имеет большой опыт в сопровождении отдельных юридических проектов (Due Diligence, сопровождение сделок с капиталом, защита интересов доверителей в судах как в хозяйственных, корпоративных спорах, а также в спорах с госорганами).

Подробности и регистрация по ссылке https://vkcyprus.com/cyprus-russia-tax-seminar

Артем Палеев, основатель, управляющий партнер компании Korpus Prava.

Кабинет министров Республики Кипр одобрил закон, согдасно которому каждая компания, оказывающая услуги или продающая товары, должна установить платежные терминалы для безналичной оплаты. Кроме этого, теперь каждый житель Кипра, имеющий хоть какой-то доход, обязан подавать налоговую декларацию. Раньше это требование распространялось только на тех, чей ежегодный заработок выше 19 500 евро.

Министр финансов Харис Георгиадис заявил журналистам, что законопроект направлен на оптимизацию сбора налогов. Для удобства декларации можно будет подать в режиме онлайн — это займет всего несколько минут, но при этом даст государству полную картину налоговой базы и выявит тех, кто уклоняется от уплаты налогов.

Второй законопроект, одобренный Кабмином, обязывает все компании, предоставляющие товары или услуги, принимать оплату кредитными картами. «Это не означает, что клиент обязан использовать только карту, но если он захочет ей расплатиться, компания не имеет права ему отказать», — прокомментировал Георгиадис. Это будет стимулировать электронные платежи и оптимизирует налоговые проверки, сказал министр.

Более того, по новому законопроекту неуплата подоходного налога будет считаться уголовным преступлением наряду с неуплатой НДС.

Законопроект подлежит утверждению Палатой представителей.

Введение электронных платежей в качестве обязательного требования обсуждалось несколько раз за последние два года, равно как и обязанность каждого жителя острова подавать налоговую декларацию.

В 2017 году Георгиадис заявил, что правительство все еще теряет большие суммы налоговых поступлений от незадекларированной экономической деятельности мелких налогоплательщиков, «от ресторанчиков с сувлаки до частных врачей». В настоящее время многие частные врачи, стоматологи и другие поставщики услуг не принимают платежи по кредитным или дебетовым картам.

Еще один вопрос, который властям необходимо будет решить, — это очевидное отсутствие взаимодействия между департаментом НДС и Службой внутренних доходов. По словам Генерального аудитора, проверки среди большого числа налогоплательщиков показали существенный оборот, который не был задекларирован в налоговый орган, но был задекларирован в НДС.

Также в ряде случаев было установлено, что оборот, заявленный при уплате НДС, значительно превышает оборот, заявленный при заполнении налоговой декларации.

24 октября в Пафосе состоялась презентация группы компаний «Вестника Кипра» для представителей деловых кругов города. Мероприятие прошло в рамках цикла встреч ВК с руководителями кипрских компаний при поддержке муниципалитета и Торгово-промышленной палаты Пафоса.

Цель таких встреч – познакомить владельцев местного крупного бизнеса с возможностями продвижения их проектов на более широкую аудиторию, а также презентация Пафоса, как идеального места для иностранных инвестиций, создания и ведения бизнеса и комфортной жизни.

На бизнес-завтраке выступили заместитель мэра Пафоса Христос Макариу, президент ТПП Пафоса Андреас Димитриадис, управляющий партнер группы компаний «Вестник Кипра» Наталия Кардаш, а также коммерческий директор группы компаний «Вестник Кипра» Шон Алимов. Во встрече приняли участие более 30 крупных бизнесменов из разных сфер: недвижимость, аудит, гостиничный бизнес, розничная торговля, образование и другие.

«Вестник Кипра» выражает признательность мэру Пафоса Федону Федоносу, заместителю мэра Христосу Макариу, президенту ТПП Пафоса Андреасу Деметриадису, отелю Olympic Lagoon Resort Paphos за помощь в организации и проведении мероприятия.

По данным «Евростата», каждый второй сотрудник, работающий на Кипре парт-тайм, предпочел бы перейти на полный рабочий день. Это второй по величине показатель в Европейском союзе.

Исследование показывает, что в 2018 году из всех представителей европейского населения в возрасте от 15 до 74 лет 230 миллионов ходили на работу, 17 миллионов были безработными и 134 миллиона были экономически неактивными. Примерно 8 из каждых 10 трудящихся в ЕС работали полный рабочий день (184 миллиона) и 2 из 10 - неполный рабочий день (46 миллионов). Среди этих 46 миллионов человек 8 миллионов (то есть 18%) готовы были работать больше часов и имели возможность для этого. Две трети этих работников составляли женщины (66%).

Доля сотрудников, которые работали парт-тайм, но хотели бы работать больше, значительно варьировалась в государствах-членах ЕС. Например, большинство таких людей живут и работают в Греции и на Кипре, за ними следуют Испания и Португалия. Следует отметить, что в каждом государстве-члене ЕС, за исключением Румынии, Болгарии и Мальты, неполный рабочий день трудятся преимущественно женщины.

Для запуска паромного сообщения с Грецией Кипру осталось получить согласование и субсидии от Европейского союза. В случае положительной реакции ЕС Подминистерство шипинга может объявить тендер уже в первом квартале 2020 года, а сам паром будет запущен в начале летнего сезона.

«Это сложная задача, потому что речь идет не только о различных вопросах государственного субсидирования. Необходимо проработать коммерческую сторону дела и безопасность, так как пассажиры смогут брать с собой не только личные вещи, но и свои автомобили. Наше предложение будет максимально подробным, чтобы точно получить положительный ответ», — рассказала глава ведомства Наташа Пилидис.

Сегодня подминистерство шиппинга ведёт непрерывные консультации с Министерством судоходства Греции по вопросу паспортного контроля и промежуточной остановки парома на Родосе. Наташа Пилидис заверила, что стоимость путешествия из Лимассола в Пирей будет ниже цены за перелет тем же маршрутом.

Тем временем круизный корабль Salamis Filоxenia совершил свой первый рейс из Пафоса в Александрию. Морское сообщение между Кипром и Египтом было восстановлено спустя 10 лет. На борту лайнера было 500 пассажиров, среди них и мэр Пафоса Федонас Федонос, который после прибытия в город провел встречу с губернатором Александрии Абдель-Азизом Кансухом. Градоначальники рассказали журналистам, что круизный лайнер будет ходить дважды в неделю, также два города будут связаны бюджетным авиарейсом через полгода.

В течение ближайших двух недель Торгово-промышленная палата Кипра представит свои предложения по порядку выдачи планировочных и градостроительных разрешений Министерству внутренних дел. По словам главы МВД Константиноса Петридиса, нововведение сделает возможным выдачу разрешений на строительство в течение одного дня. Затем законопроект вынесут на общественное обсуждение.

Выступая 16 октября на заседании парламентского комитета по национальным институтам, Петридис рассказал, что новая система выдачи разрешений подразумевает девять крупных изменений, которые сделают возможным разделение строительных объектов по трем большим группам – малого, среднего и крупного риска. Также новая система подразумевает ответственность экспертов, которые выносят заключения о возможности строительства того или иного объекта, и упрощение процедур по ряду иных вопросов.

Изменятся и основные принципы составления локальных градостроительных планов — так, коэффициент застройки в центрах городов увеличится, что снизит количество заявок на строительство высоток. «Мы будем применять новый подход, чтобы создать города, комфортные для жизни», — отметил министр. Отвечая на вопрос о почти что повсеместном увлечении строительством небоскребов, министр внутренних дел отметил, что у многих сложилось ложное впечатление, будто этот вопрос никак и никем не регулируется, но это не так. Вокруг строительства небоскребов, по мнению министра, сложилось множество мифов – якобы, они представляют угрозу для окружающей среды, а кипрская дорожная сеть не готова справиться с нагрузкой. «Главное, чтобы они строились правильно», — подчеркнул Петридис.

Ориентация на строительный сектор может привести к краху кипрской экономики. Уже сейчас растут расходы на возведение новых зданий, а ресурсы, выделяемые на строительство небоскребов, утекают из других секторов экономики.

«Рост строительного сектора — непостоянный, и экономика не может зависеть только от него, — говорит глава Финансового совета Республики Кипр Димитрис Георгиадис, — рано или поздно у нас закончится земля под строительство, или кто-то еще скопирует кипрскую схему предоставления гражданства за инвестиции, или Европейский союз введет новые ограничения».

Георгиадис предупредил об опасности экономического «пузыря», который может лопнуть. По его словам, во времена рецессии государство должно инвестировать в строительные проекты, чтобы покрыть разрыв в частном секторе, однако сегодня, когда Кипр переживает рост, экспансионистской политики следует избегать, так как это создает «пузырь», а строительный сектор и так перегрет.

Количество выданных разрешений на строительство постоянно растет – за первые пять месяцев 2019 года их число увеличилось на 45%. По данным Статистической службы Кипра, в период с января по май 2019 года было выдано 2 820 разрешений на строительство по сравнению с 2 596 в соответствующем периоде предыдущего года. «Общая стоимость этих разрешений увеличилась на 128,2%, а общая площадь — на 53,8%. Количество жилых единиц увеличилось на 45,2%.

Георгиадис также бьет тревогу по поводу высокого государственного долга: «В случае внезапного экономического кризиса у нас не будет пространства для маневра, потому что правительство не сможет занять больше денег для оплаты возросших социальных потребностей».