Многие считают День Святого Валентина отличным маркетинговым ходом, но для других — это повод напомнить, как мы любим своих близких. Так почему бы не провести эти романтические выходные в Москве или устроить сюрприз своим близким в России?

Компания Leading Charter Technologies сделает ваш полет комфортным и романтичным на самолетах класса «Хэви Джет» по маршруту Москва — Ларнака — Москва.

Перелеты осуществляются каждую пятницу. Во время пандемии компания LCT выполнила уже более 50 рейсов по этому маршруту на самолетах класса «Хэви Джет» — Legacy 600 или Challenger 850. Это 13-местные комфортабельные самолеты, в стоимость перелета включены:

— питание и напитки из лучших ресторанов;

— обслуживание на борту;

— VIP-залы;

— возможность взять больше багажа.

Пассажиры прибывают в VIP-терминал за полчаса до вылета. Вам не нужно будет толпится с другими людьми в аэропорту и подвергать себя риску.

Время вылета и стоимость:

Москва — Ларнака в 12:00 по московскому времени.

Стоимость одного места — 3600 евро.

Ларнака — Москва в 15:30 по местному времени.

Стоимость одного места — 2700 евро.

Предложение действует для всех граждан, имеющих паспорт Кипра или ВНЖ/паспорт РФ/направление на лечение/спецразрешение.

Компания Leading Charter Technologies на рынке с 2005 года и является лидером в мире бизнес-авиации. На счету LCT более 6000 выполненных заказов для самых разных клиентов. Вы можете заказать перелет в любую точку мира и получить незамедлительный ответ профессиональных авиаброкеров.

Подробности: www.Chartertech.ru

Бронирование по телефону +7-936-611-89-77 и +357-96-160-801.

Фото предоставлены компанией Leading Charter Technologies

Министр финансов Кипра Константинос Петридис ожидает, что в 2021 году экономика страны вырастет на 4,5% после вызванного пандемией сокращения на 5,5% в 2020-м.

Об этом он заявил, выступая на международном инвестиционном саммите Invest Cyprus 28 января. Несмотря на то, что делать любые прогнозы в настоящее время рискованно, у него есть все основания рассчитывать на экономический рост в текущем году. В частности, Петридис считает, что уровень безработицы снизится с нынешних 8% до 7%. Признавая, что объемы госдолга в 2021 году должны вырасти до 120% против 95% в 2019-м, он отметил, что в подобной ситуации находится большинство стран, вынужденных нести большие расходы на поддержку граждан и экономики на фоне сокращения государственных доходов во время пандемии. По словам Петридиса, облигационные займы и «разумная политика» позволили правительству укрепить свои наличные резервы, которые сейчас достигают 20% ВВП. Он напомнил, что международные рейтинговые агентства с одобрение комментировали состояние госбюджета Кипра. Уже с текущего года, как ожидается, объем госдолга начнет снижаться и к 2023 году составит около 98% ВВП.

Глава Минфина подчеркнул, что, несмотря на пандемию, приоритеты правительства не изменились. Это, как и прежде, достижение макроэкономической стабильности, проведение сдержанной фискальной политики, обеспечение финансовой стабильности, а также развитие конкурентоспособной и дружественной бизнесу среды, сказал он. На этом пути большое значение будет иметь использование средств из европейского Фонда восстановления экономики, откуда Кипр планирует получить почти €1 млрд.

Организация Transparency International опубликовала свой индекс восприятия коррупции за 2020 год. Кипр занял 42 место в списке из 180 стран, опустившись по сравнению с 2019-м на одну позицию. Тем временем, президент Никос Анастасиадис объявил о новом курсе, направленном на борьбу с коррупцией на Кипре.

Кипр в рейтинге Transparency International

Рейтинг республики в последние годы колебался довольно сильно. Самый лучший показатель был достигнут в 2018 году, когда Кипр поднялся до 38 места. «Относительно высокий уровень коррупции, который преобладает сегодня на Кипре, должен встретить эффективное противодействие со стороны общества, государства и бизнеса», – считают авторы исследования.

Transparency International оценивает предполагаемый уровень коррупции в 180 странах на основе 13 экспертных интервью и опросов руководителей крупных предприятий. Каждая страна получает оценку по обратной 100-балльной шкале, то есть, чем выше балл, тем ниже уровень коррупции. В 2020 году Кипр набрал 57 баллов, что ставит его ниже Кабо-Верде и Сент-Винсента. Для сравнения, Россия набрала 30 баллов и оказалась на 129 месте, что лучше показателя за 2019 год (137 место).

Лидеры рейтинга – Дания, Новая Зеландия и Финлянди, а Южный Судан, Йемен и Венесуэла находятся в самом низу списка. «Практически за десять лет большинство стран не преуспели в борьбе с коррупцией или добились минимального прогресса, при этом более двух третей из них набрали менее 50 баллов», – пишут авторы исследования. Средний показатель составляет всего 43 балла.

Правительство начинает борьбу с коррупцией

В тот же день, когда был опубликован рейтинг Transparency International, Президент Кипра Никос Анастасиадис обратился к нации с речью, посвященной борьбе с коррупцией.

Анастасиадис признал, что проблема коррупции присутствовала на протяжении всей истории независимой республики и что правительство несет ответственность за сложившуюся ситуацию. «Мы не игнорировали проблему, более того, правительство за восемь лет шесть раз вносило изменения в программу борьбы с коррупцией», – заявил президент. В частности, он напомнил, что правительство оперативно свернуло программу инвестиционного гражданства, как только стало известно о коррупции, а также создало независимую комиссию по расследованию злоупотреблений.

Говоря о мерах по борьбе с коррупцией, президент назвал их средством, которое поможет «создать самую мощную систему защиты от коррупции». Он призвал всех вместе искоренить эту проблему с полным уважением к чужим мнениям и в духе конструктивного политического сотрудничества.

Налоговая служба Кипра предупреждает налогоплательщиков о том, что некоторые ее службы будут временно недоступны.

В частности, с 14:00 пятницы 29 января до 18:00 субботы 30 января возможно прекращение работы систем Intrastat, TAXISnet, а также правительственного портала Ariadni. Причина этого – ремонт компьютерных систем службы.

Кроме того, временно будут недоступны системы подачи отчетности по FATCA/DAC2/CRS и CbCR/DAC4 на портале Ariadni:

- FATCA/DAC2/CRS – с 18 января по 5 февраля 2021 года;

- CbCR/DAC4 – с 1 по 10 февраля 2021 года.

Поскольку ведомство обновляет спецификации XML Schema, подача данных в указанные периоды будет невозможна. После этого использование обновленного формата XML Schema станет обязательным (за исключением FATCA).

Дополнительную информацию о новой версии стандарта можно найти на сайте службы www.mof.gov.cy/tax.

The Successful Business Magazine is publishing a renewed set of propositions (released in December 2020), calling for immediate action to Restart Cyprus: Now. We have prepared a summary of the report. You may find the full version on www.pwc.com.cy.

PUBLIC SECTOR REFORM.

1. Modernise the public administration to achieve efficiency and effectiveness.

Proceed with horizontal reforms in human resource management of the public sector. The civil service needs to shift away from traditional people management practices to attract needed talent and make better use of employee capabilities. Meanwhile, the digital transformation of public administration is also crucial as it allows the government to redefine its role and become more citizen-focused. As the current situation stands, ongoing collective negotiations with public-employee unions have taken away some of the State’s decision-making power, leading to a distortion of the labour market, weakening public finances, and lessening the government’s responsiveness as well as the quality of public services.

a. Encourage mobility in the public sector

Civil servants’ mobility should be encouraged in order for staff to be redeployed to cover changing business needs. By developing a policy for mobility between offices, departments, teams, etc. the public sector will promote transparency and eliminate corruption. Mobility in senior management positions would also create a wider internal labour market in the public sector with more career opportunities for capable civil servants. This would also improve coordination between public services, as senior PUBLIC SECTOR REFORM staff would have experience in more than one service.

b. Civil servants to be appointed and promoted on merit

Redesign the appraisal system for civil servants, creating new procedures and criteria for the evaluation and selection of candidates for promotions. Merit and performance need to act as key determinants of promotions and salary increases. In this way, individual goals can align with organisational goals, while achieving the delivery of high-quality public services. To this end, it is critical to improve training and encourage upskilling across the entire civil service for individuals to be able to meet their objectives. On this front, evaluation should be done on an annual basis by the head of each department, on the basis of specific quality and quantitative targets, to have tangible results for the people appraised.

2. Create an e-government.

The government should utilise digital technology and leverage Cyprus’ assets to achieve economic growth transcending the national borders, and social development, raising Cyprus' position to an above average position in the Digital Economy and Society Index (DESI). In order to bring its vision to fruition, in an efficient and effective manner, the Government needs to formulate an e-government strategy that would reflect the necessary interventions and promote effective and efficient coordination between the ministries and other public entities. An e-government concerns the whole society and relates to all aspects of the social and financial activity of Cyprus. It is a very important factor to attract foreign investors and in general, to develop Cyprus as a peripheral service provider centre.

Time-consuming bureaucratic procedures with manual checks should be quickly replaced digitally so that organisations and, in some cases, employees themselves can easily deal with repetitive administrative tasks while working on reduced hour schedules. Moreover, the government should develop a remote working policy to ensure continuity of business and the provision of government services at all times. Estonia is a good example to follow. It has been building up its e-government since the mid-90s. Today 99% of public services there are available online 24/7. Cyprus and Estonia have a Memorandum of Understanding in place in e-governance and it should be vigorously pursued.

3. Achieve better coordination between public and private sectors.

For the effective execution of a national economic strategy it is necessary to achieve a coordinated response on behalf of the public and private sectors.

a. Internally

The State should use various tools at its disposal to direct private sector activity in the targeted growth areas – these span fiscal and non-fiscal measures and should include amongst others, tax incentives, appropriate utilisation of the Next Generation EU funds towards structural reforms, and digitalisation of the public sector, leading to a more business-friendly environment and a “greener”, more sustainable economy. There is also a need to reconsider if measures are required in order to re-establish a currently absent equity market, which is depriving the private sector of non-credit funding. At the same time, the broader education system should also be used to accelerate the upskilling of our current and future workforce with the skills required by the new world.

b. Externally

It is vital that as a country we develop further our economic diplomacy and project a single and clear voice in promoting Cyprus internationally in order to promote Cyprus’ key export product (i.e. tourism) as well as encourage foreign investment. There are many areas where this is necessary, including addressing decisively negative perceptions of money laundering and financial corruption, effectiveness of the judicial system, quality of service, and social inclusiveness.

4. Key policy/system reforms.

The European Commission has stressed numerous times the need to reform the local tax policy to complement EU legislation, as well as the necessity to accelerate the progress in implementing reforms to the justice system, despite some early steps already taken to address both matters. At this stage we stress the importance of moving ahead with these reforms immediately.

a. Promote a tax reform

Promote a tax reform to proceed with the gradual introduction of environmental taxes and cater for incentives favouring investment in the productive sectors of the economy. The wider implications of the corporate tax harmonisation, convergence of the corporate tax base and rates, and expected revenues from the introduction of other types of taxes, such as digital tax at EU level, should also be taken into account.

b. Accelerate judicial reform

The legal system plays a significant role in building and sustaining the attractiveness and reputation of a jurisdiction which aspires to be an attractive business environment. It is broadly recognised that action is needed to further improve the Cyprus legal system. The reform of the judicial system and the civil procedures rules, the digitalisation of court processes, the consolidation of major legal/regulatory frameworks, are some of the much needed reforms, which are partly underway but which should be accelerated following through the various studies undertaken. The underlying objective of such reforms should be to enable the justice system to reach decisions swiftly and efficiently.

VERTICAL REFORMS

1. Promote sustainable tourism

Continue with the implementation of the National Tourism Strategy 2030. Cyprus should aim to combat seasonality and concentration of tourist activity in specific parts of the island by attracting visitors to more parts of the country and for more months in the year.

Cyprus should rebrand itself as a destination which offers more than just sun and sea by shifting towards sustainableoriented segments.

a. Levelling up our villages and boosting agrotourism

Promote strategies for increasing the capacity of local businesses and the range and quality of goods and services to meet tourism needs, improve the attractiveness of the destination and the quality of tourist experience outside hotels. Identify villages or natural and cultural heritage areas and assets to be developed in a holistic manner. Invite villages to develop and submit proposals in collaboration with their community, to identify which projects they suggest being delivered, which projects require funding, and how these projects will fit into the long term. The government will have to approve the final projects which will unleash the full economic potential of a number of villages throughout the country. Infrastructure investments and other incentives (e.g. tax, or subsidies for renovations) should be made available, promoting sustainable development, authentic Cyprus architecture, traditional products, local culture, and Cyprus cuisine. Focusing on a holistic and sustainable development of these villages and areas will create a domino effect and create opportunities, driving young professionals to move into rural areas. This in turn could increase customers’ discretionary spending, make more areas economically viable, and ensure local community well-being.

b. Take advantage of the upcoming growth in health tourism

Health tourism is a relatively small segment of the global tourism market, but it is likely to grow in the coming years. This presents an economic potential for Cyprus, as it is well-placed to offer a high-quality and holistic medical tourism experience. It is also an opportunity to increase the number of visitors in the "off-season" time of year, while it could also mean that Cyprus will attract higher-spending tourists and reverse the trend observed over recent years (i.e. higher numbers of tourists but lower spending per trip).

On this note, the implementation of the National Health System is of great importance as it will free up resources in the private sector to accept an increasing demand from international patients. To this end, Cyprus needs to accelerate efforts to improve airline connectivity for medical tourists, to avoid multiple connecting flights and long connection times when travelling.

The skills gap in healthcare also needs to be addressed. Cyprus has signed a number of Memoranda of Understanding with various countries to facilitate more cooperation in the medical field; for example, Cyprus and Canada have an MoU in place to drive cooperation with the University of Cyprus and the Health Ministry to develop a world-class university teaching hospital and an advanced learning institute. Developing areas of specialisms in concert with academic institutions could help make Cyprus a key destination for certain health activities.

c. Encourage investments in sustainable tourism

Another initiative could be the implementation of measures to ensure tourist satisfaction at the local destination level by offering a quality experience and providing innovative products and services. Incentives for eco-certification can be used to promote sustainable tourism and encourage businesses to become certified. The private sector can be encouraged to invest in sustainable tourism projects through subsidies, or green loans. Also invest in the local community by offering incentives (e.g. tax) for businesses that buy local goods and services from sustainable sources.

d. Invest in eco-friendly technologies

Provision of incentives (such as subsidy schemes or tax) for Cypriot businesses, particularly hotels and other accommodation units, to stimulate investment in energy and water-efficient new technology during renovation/construction.

e. Monitor tourist satisfaction

It is important that the Deputy Ministry of Tourism continually monitors tourist satisfaction through proper indicators and analytics at both business and destination level, to support a continual improvement cycle. It could also create a rating system of hotels in Cyprus, allocating ratings based on the extent to which hotels use renewable energy, are energy efficient, or incorporate additional green policies, such as good waste management, water use, or elimination of single-use plastic.

2. Encourage investments in agriculture, especially in agrotech, and promote Cypriot speciality foods

The agricultural sector in Cyprus has the potential to grow faster than GDP, provided it is modernised via suitable investments. Agricultural technology (agrotech) is expected to play a large role in the agricultural sector moving forward, as the sector needs to shield from climate change and reduce excessive water and resource use.

Attracting appropriate investments could not only revive growth and productivity in the sector but also identify areas for differentiation and competitive advantages in Cypriot speciality foods, in line with shifting consumer preferences and priorities towards quality and sustainability. Cypriot traditional, authentic, ethical, and organic products can also enhance our tourism offering, as part of embracing a lifestyle, and provide a memento of Cyprus to take away. Due to its small size, Cyprus cannot produce huge volumes at low cost, but it can excel at its quality linked to a green and sustainable agenda. This can also develop the brand of Cyprus globally, increasing the country’s cultural capital, which can positively affect other industries as well.

Cyprus needs to develop and promote technically grounded agriculture degrees in a collaboration between universities and industry, in order to enhance the skills and training required to meet business needs. The degrees should equip young people with the skills necessary for innovation by providing them with both technical and business skills. In addition, students should have the opportunity to gain work experience relevant to their degree, by having a placement year into the industry (e.g. placements at farms or companies implementing agrotech solutions) in order to develop their skills and understand better the realities of the sector. The State should also provide financial subsidies for young people to study in the field of agriculture either locally or abroad.

Finally, it is important to invest in R&D and encourage new technologies to attract international investment.

Source: www.pwc.com.cy

Министерство здравоохранения Кипра сделало тесты на коронавирус обязательными для сотрудников предприятий, возобновляющих свою работу. Тесты будут бесплатными.

С 1 февраля обязательным для работающих компаний становится еженедельное тестирование минимум 20% персонала. Сотрудники должны иметь возможность покидать рабочее место для прохождения теста. Правительство увеличило число пунктов тестирования с 25 до 40 и намерено ежедневно проверять 8–10 тыс. человек. По плану, к 8 февраля, когда откроются магазины розничной торговли, все сотрудники, которые возвращаются на работу, должны быть протестированы.

Наравне с тестированием важной профилактической мерой остается тщательное соблюдение санитарных протоколов, о чем должно озаботиться руководство предприятий, работодатели, ассоциации и профсоюзы.

К слову, также с 1 февраля начнутся одноразовые выплаты всем компаниям, пострадавшим от пандемии. Предоставление финансовой помощи стало возможным благодаря тому, что парламент наконец одобрил бюджет Кипра на 2021 год. Первыми на очереди за выплатами – гостиницы, за которыми последуют предприятия розничной торговли, магазины в торговых центрах, а потом и остальные. Всего правительство рассчитывает поддержать около 32 тыс. компаний, оборот которых из-за пандемии сократился не менее чем на 35% по сравнению с 2019 годом. Подробнее о том, какие именно меры принимает правительство для поддержки бизнеса в ближайшие месяцы, можно прочесть здесь.

Кипр подал на рассмотрение Европейской комиссии черновой проект по использованию средств из европейского Фонда восстановления экономики после пандемии Next Generation EU в 2021-2026 годах.

По данным Кипрского агентства новостей теперь Кипру и Еврокомиссии предстоит ряд тематических консультаций с тем, чтобы выработать финальный проект документа. Сделать это планируется к апрелю текущего года, когда предложения стран будут официально представлены Еврокомиссии. Окончательное решение о выделении средств должно быть принято до конца апреля.

Тем временем, министр финансов Константинос Петридис и депутаты парламента снова приступают к обсуждению реформ, предусмотренных вышеупомянутым проектом. Первый раунд переговоров состоялся в сентябре прошлого года.

Предложения Кипра касаются целого ряда областей и проектов, а его бюджет предусматривается на уровне €1,2 млрд. Большая часть этих средств – €968 млн – должна поступить из фонда.

В частности, привлечь европейское финансирование планируется в пяти приоритетных областях, а именно, здравоохранение и социальная защита, меры против пандемии, переход к «зеленой» экономике, повышение конкурентоспособности и экономической устойчивости, цифровизация на рынке труда, образования и человеческого капитала.

2021 continues the new era of social distancing and remote communication. Reliance on technology keeps increasing in both professional and personal contexts. With the help of AI-driven technologies, the line between physical space and virtual will forever be blurred.

Products traditionally sold offline, in 2020 were increasingly selling online. As companies strived to find new ways of delivering service to customers amid lockdowns, they began to consider how to deliver some of the services through virtual interfaces, using technology such as augmented reality, virtual reality, and mixed reality. Adoption of digital commerce has accelerated by multiple years in only a few months. Social commerce, evolution of omnichannel commerce, instore transformation, and headless services are e-commerce trends that will shape the 2021 innovation roadmap.

People can now "try on" make-up, eyewear, and clothes from the comfort of their homes, and this "try-before-you-buy" model will be developing (e.g. by Facebook that aims to one day launch an assistant to serve up product recommendations on the fly).

Any kind of event has the potential to go beyond simple live streaming and turn into a fully digitalised alternative offering full experience. Transformation in tourism also seems inevitable; the sector becomes reliant on VR/AR technologies and offers virtual experiences including what traditional tourism is not able to offer, such as visiting places of the past or places regularly inaccessible or even places that do not exist (such projects exist in Cyprus as well, e.g. EnterCY). For education, healthcare, real estate, mass media, and many other sectors VR/AR-driven changes will also be profound.

UNCERTAIN REBOUND: V, U, L, OR W?

The pandemic has created an environment of fundamental uncertainty. Despite very hopeful vaccine news, this situation is likely to last for the foreseeable future, which makes any forecasting for 2021 exceedingly difficult.

As the world enters 2021, the second wave is still happening worldwide, and its, yet unknown, size and duration as well as that of any potential future waves is a crucial factor.

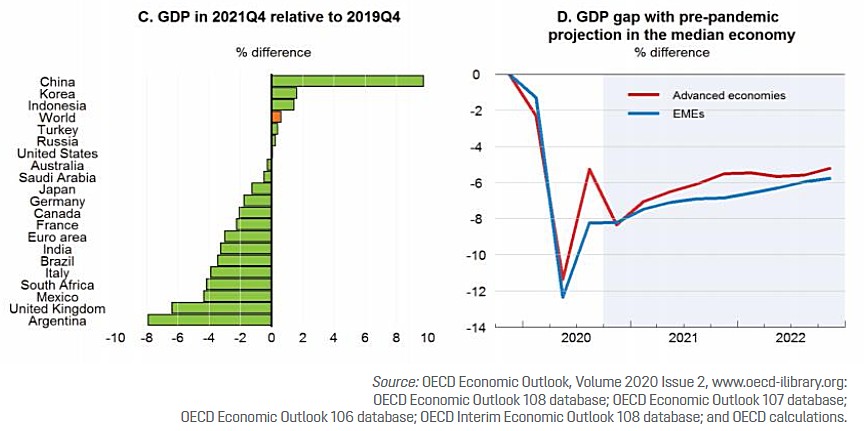

Even before Covid-19, developed economies had been still suffering the consequences of the 2013 crisis. In 2020, the situation was exacerbated, and there has been much speculation on how the eventual economic recovery will be: V-shaped, as was the case with all previous epidemics; U-shaped, i.e. gradual but relatively fast; L-shaped, which means getting back to normal will be long and slow; or even W-shaped, if Covid-19 reappears.

For the EU economy, Brexit remains a major threat, particularly for some countries including Cyprus, although the deal reached between the UK and the EU in December is viewed as accelerating the U.K. economy’s recovery in the year ahead. In turn, the European Commission has put forward a proposal for a Brexit Adjustment Reserve to help counter the adverse economic and social consequences in the member states and sectors that are worst affected. It will have an overall budget of €5 billion.

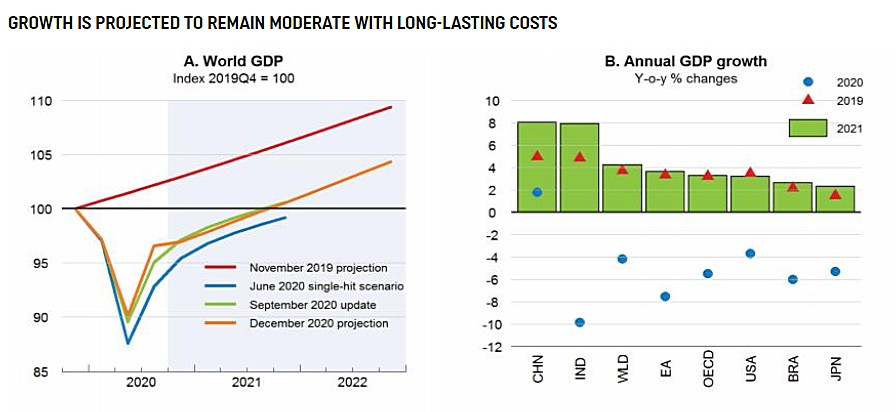

OECD’s forecast for 2020 is that global GDP contracts by 4.2%, Bloomberg gives a similar estimate, 4.1%. For 2021, both organisations see the global economy reversing back to growth of 4.2% and 4.9% respectively.

According to the European Commission’s outlook, the Eurozone economy will suffer a decline of 7.8% of GDP in 2020; Cyprus will see its GDP contracting by 6.2%, but returning to growth of 3.2% in 2021. The Central Bank of Cyprus forecasts -6.2% for 2020, 4.1% for 2021, and 3.4% and 2.7% for the following two years respectively. The economy is expected to return to pre-pandemic levels in Q3 2022.

Sources: forbes.com, hrtrendinstitute.com, gtm-plus.com, cyprus-mail.com, bloombergquint.com, financialmirror.com, finch.com, nnip.com, unctad.org, oecd-ilibrary.org, globalwebindex.com, contactpigeon.com, virtualreality-news.net, eiu.com, statcdn.com, ec.europa.eu, www3.weforum.org, www.pwc.com.cy, zdnet.com, financesonline.com, rise.org.cy, dgepcd.gov.cy, bbc.com, enterprisesurveys.org, classeditori.it

Парламентский комитет по вопросам международных отношений в срочном порядке рассмотрел Межправительственное соглашение по уставу Газового форума Восточного Средиземноморья (ГФВС). Голосование по законопроекту о ратификации соглашения пройдет в ближайшие дни.

По словам министра энергетики, промышленности и торговли Наташи Пилидис, присутствовавшей на заседании комитета, участие в ГФВС является для Кипра очень важным с точки зрения как геополитики, так и практических аспектов эксплуатации газовых месторождений в регионе.

Кроме Кипра, в ГФВС участвуют Египет, Греция, Израиль, Италия, Иордания и Палестинская Автономия. В получении статуса наблюдателя заинтересованы США, ОАЭ и Россия, а Франция заявила о своем желании присоединиться к инициативе в качестве полноправного члена.

Пилидис пояснила, что ГФВС также способствует развитию технического и торгового сотрудничества в газовой сфере. В частности, Форум организовал ряд профильных комитетов, в которых задействованы компании, ведущие добычу газа в регионе.

На сегодняшний день соглашение ратифицировали Египет, Иордания, Израиль Египет и Палестинская Автономия. Пилидис подчеркнула, что Кипру необходимо как можно скорее тоже официально принять соглашение, поскольку на начало февраля запланирована телеконференция членов-основателей Форума.

Владельцы агентств по проведению мероприятий, досуговых и развлекательных центров обратились к правительству с рядом требований, выполнение которых они считают необходимыми, чтобы остаться на плаву.

Представители Кипрской ассоциации развлекательных центров (PASYKED), Кипрской ассоциации профессиональных организаторов мероприятий (PASYEPPEK) и Федерации ассоциаций владельцев досуговых центров (OSIKA) направили властям открытое письмо, в котором они требуют, среди прочего, продления своих лицензий без взимания платы, сохранения НДС на уровне 5% для заведений общественного питания, а также ряд других льгот и скидок.

Авторы письма выражают свое удовлетворение уровнем финансовой поддержки, объявленной на январь. Тем не менее, они считают ее недостаточной для того, чтобы их предприятия смогли полноценно работать в 2021 году.

В дополнение к уже заявленным мерам, они требуют от МВД снизить стоимость выкупа парковочных мест на 60%, с €5 000 до €2 000: резервирование парковок – необходимое для продления лицензии условие. Авторы напоминают, что подобная льгота применялась после кризиса 2013 года.

От Подминистерства туризма требуют включить расходы на поддержание их заведений в бюджет ведомства. Минфин, помимо снижения НДС, просят снизить ставку налога на доходы. Минтруда предлагается отменить обязательные взносы в фонд социального страхования и продолжать выплачивать пособия сотрудникам в течение трех месяцев после возобновления работы заведений. В свою очередь, Союз муниципалитетов просят отменить «профессиональный» сбор, ежегодно взимаемый с компаний, и уменьшить размеры других муниципальных сборов.

€350 млн недополученной прибыли

По данным PASYEPPEK в прошлом году из-за карантинных мер более 13 тыс. пар отложили церемонии бракосочетания. Обслуживающие этот сектор компании недополучили более €350 млн. Повторный карантин в январе лишь усугубил ситуацию, говорится в заявлении ассоциации. Кроме того, отмена мероприятий вызывает цепную реакцию во множестве смежных секторов, от аренды автомобилей до строительной сферы и авиаперевозок. Ассоциация отмечает, что дальнейшие ограничения могут вынудить многие компании вообще прекратить бизнес, и приглашает Минздрав к диалогу по выработке компромиссных мер.