Услуги онлайн-платформы Airbnb на Кипре стремительно набирают популярность: только в 2018 году число бронирований выросло на 68,9%. При этом недвижимость, сдаваемая в аренду, не проходит строгую процедуру сертификации, как жилье в гостиничном бизнесе, а казна недополучает налоги с доходов арендодателей. Что предпринимает кипрское правительство?

Немного истории

История платформы для поиска и краткосрочной аренды частного жилья Airbnb началась в Сан-Франциско в 2007 году, когда участники международного конгресса дизайнеров до отказа заполнили все гостиницы города. Мест всем гостям не хватало, и тогда трем студентам пришла в голову смелая мысль предложить в аренду надувные матрасы на полу своей четырехкомнатной квартиры (AirBed & Breakfast). Так родилась бизнес-идея сдавать на короткий срок жилье, принадлежащее местным жителям. А в августе 2008 года Брайан Чески, Джо Геббия и Нейтан Блечарзик создали интернет-сайт, который стал посредником для гостей и собственников квартир.

Airbnb: за и против

На сегодняшний день через онлайн-платформу забронировали жилье более 300 млн пользователей, в целом она предлагает около пяти миллионов объектов недвижимости в двухстах странах мира. Цифры говорят сами за себя: туристы любят Airbnb. На сайте они могут подобрать жилье на любой вкус и бюджет, почувствовать местный колорит, который гостиницы предложить не в состоянии.

А вот отельеры очень недовольны таким положением вещей — онлайн-платформа отбирает у них клиентов, получает значительную прибыль и обходит стороной налоги. Громче всего критика звучит из европейских столиц, где Airbnb пользуется наибольшей популярностью. Ограничения на краткосрочную аренду жилья через интернет-портал уже наложили муниципалитеты Парижа, Берна, Амстердама и Берлина. Негласную войну платформе Airbnb объявили в Каталонии и на острове Ибица.

Как обстоят дела на Кипре

Аудиторская компания KPMG опубликовала анализ данных в секторе недвижимости, сдаваемой через Airbnb. Согласно предоставленной информации, количество бронирований на Кипре в 2018 году увеличилось на 68,9%, достигнув в общей сложности 41 000. Большинство арендаторов – граждане Великобритании и России. Во всех районах цены на размещение через Airbnb в среднем на 52% ниже по сравнению с ценами в отелях категории от 3 до 5 звезд. При этом более 20 000 квартир и жилых домов предоставляются в аренду без надлежащего разрешения.

Плюсы для местной экономики

Туристы, выбирающие краткосрочную аренду через Airbnb, стимулируют местный рынок, поскольку они сами выбирают места для обеда, покупок и путешествий. Большой процент неработающих кредитов на Кипре является серьезной проблемой, поэтому домовладельцы, сдавая свою собственность в аренду, могут легче выполнить свои обязательства перед банками. Кроме того, подобная форма аренды косвенно стимулирует и создание новых рабочих мест в сфере услуг, общественного питания, торговли.

Принимая это во внимание, кипрское правительство вряд ли введет ограничения для краткосрочной аренды в частном секторе, но определенные регулирующие нормы следует ожидать.

Что планируют власти

В сентябре 2019 года депутаты парламента Кипра и глава Подминистерства туризма Саввас Пердиос вышли на финишную прямую в вопросах согласования законопроекта, регулирующего сдачу недвижимости в краткосрочную аренду через портал Airbnb.

Основная цель законопроекта – создание реестра, в котором будут зарегистрированы все объекты недвижимости для краткосрочной аренды с присвоением каждой вилле, дому или квартире специального номера. Указание такого номера будет обязательно при размещении жилого объекта на портале Airbnb. Подавая заявление на регистрацию своей недвижимости, собственник должен будет предоставить лицензию и другие необходимые документы (например, сертификат пожарной безопасности). Такая процедура значительно упрощает контроль, в том числе со стороны налоговых органов.

Следующий важный пункт законопроекта — налогообложение. Размер налога от доходов за аренду пока не утвержден. В данный момент разработчики документа остановились на пороговой сумме 15 600 евро: годовой доход менее этой суммы налогом на добавленную стоимость облагаться не будет, а ее превышение автоматически обяжет владельца платить НДС.

Стоит обратить внимание на меры Подминистерства туризма, принимаемые на Кипре для налогообложения доходов от аренды жилья через онлайн-порталы. После встреч с лидерами Booking.com и AirBnb Саввас Пердиос высказал мнение о том, что платформы могут взимать с кипрских собственников процент в качестве налога, который впоследствии будет возвращен налоговому департаменту. В Сан-Франциско, Чикаго, Филадельфии и Ванкувере между Airbnb и городскими администрациями уже налажено взаимодействие: онлайн-платформа блокирует собственников жилья, не имеющих необходимых разрешений и автоматически взимает налог или туристический сбор.

Появится и нововведение: арендодатель квартиры или мезонета должен будет получить одобрение от всех жильцов многоквартирного комплекса либо разрешение жилищного комитета дома. Запрос на предоставление квартиры в краткосрочную аренду может быть отклонен, если это будет создавать проблемы для других жильцов.

Новый законопроект будет вынесен на голосование в ноябре и уже в следующем году арендодатели, туристы и отельеры смогут найти компромисс, а правительство - увеличить долю поступлений от туризма в ВВП страны.

Оксана ГОРОБЕЦ

Республика Кипр обратилась к Евросоюзу в сентябре с заявкой на вступление в зону Шенгена. «Сейчас мы ожидаем, что ЕС приступит к ее оценке, процесс не быстрый, состоит из пяти этапов, — сообщил министр иностранных дел Кипра Никос Христодулидис. - Если все пойдет хорошо, то Кипр получит доступ к внутренней информации Евросоюза, чтобы обеспечить безопасность для всех приезжающих на остров людей».

Остров планировал пригласить наблюдателей для вступления в Шенгенскую зону ещё в 2017 году, однако этого не произошло. Кипр состоит в Евросоюзе с 2004 года, а начиная с 1 января 2008 года республика официально присоединилась к зоне хождения евро, но до сих пор не является страной Шенгенского соглашения.

Сегодня к Шенгенской зоне относятся: Австрия, Бельгия, Дания, Финляндия, Франция, Греция, Испания, Люксембург, Нидерланды, Германия, Португалия, Швеция, Италия, Эстония, Латвия, Литва, Мальта, Польша, Чехия, Словакия, Словения, Венгрия, а также Норвегия, Исландия и Швейцария (последние три страны Шенгенской зоны не входят в ЕС).

Кроме Кипра в зону Шенгена не входят Болгария, Ирландия, Румыния и Великобритания.

Если Кипр присоединится к Шенгенской зоне, то граждане страны смогут посещать другие страны Шенгена без каких-либо ограничений. Для российских туристов эти изменения будут не слишком выгодны. Сейчас попасть на остров можно по про-визе, которая оформляется за сутки через интернет-заявку. При этом обладатели шенгенских виз могут приезжать на Кипр, не оформляя для этого отдельно национальную кипрскую визу. Став страной Шенгенской зоны, Кипр будет вынужден выдавать визы по общим правилам, что может привести к уменьшению российского турпотока.

Новый кипрский законопроект предусматривает введение законодательной базы для быстрого лицензирования стратегических инвестиций в формате так называемой «службы одного окна». Предложения, которые представил министр внутренних дел республики Константинос Петридис, призваны облегчить жизнь крупных инвесторов, упростить бюрократические процедуры и лицензирование, а также положить конец коррупции.

Согласно проекту, максимальный срок завершения лицензирования — один год, в будущем — полгода. По словам министра, если согласованные сроки не будут соблюдаться, то полномочия по выдаче лицензии будут переданы Кабинету министров.

Чтобы инвестор мог подать заявку на ускоренную процедуру получения лицензии, он должен соответствовать хотя бы одному из установленных правил:

- иметь капитальные вложения на сумму 25 млн евро, из которых не менее 75% поступают из первичного и/или внешнего капитала;

- создать не менее 100 новых постоянных рабочих мест любого типа или 70 новых постоянных рабочих мест с годовой заработной платой более 1 млн евро;

- сделать инвестиции в размере не менее 1 млн евро на исследования, технологии и инновации. Инвестиции в такие стратегические направления, как здравоохранение, образование и защита окружающей среды, также будут учитываться, если они составляют более 5 млн евро.

Кроме того, к ускоренной процедуре будут допускать известные международные компании, которые хотят вести бизнес на Кипре и включены в соответствующие международные списки (FORBES 2000, NASDAQ 500, FTSE 350).

Законопроект также предусматривает создание Управления стратегических инвестиций при Департаменте планирования и жилищного строительства, руководитель управления будет назначаться министром внутренних дел. Менеджеры новой структуры будут единственными контактными лицами инвестора, смогут координировать и контролировать ход реализации инвестиционного проекта. Новый закон также предусматривает создание единого органа лицензирования, Дирекции по управлению стратегическими инвестициями, который будет отвечать за выдачу разрешений на строительство, что устранит необходимость в обращении к 36 строительным и 10 планировочным органам. В свою очередь, отдел по охране окружающей среды возьмет на себя консультации и экспертные заключения по всем экологическим вопросам.

Законопроект также вводит такую услугу, как «индивидуально разработанное путешествие для инвесторов», которая будет знакомить потенциальных инвесторов с Кипром и его потенциалом.

В настоящее время наибольший инвестиционный интерес представляют экологические источники энергии, центры по оздоровлению, туризм и высшее образование.

Закон уже одобрен Кабинетом министров и направлен в парламент для обсуждения и голосования.

В кипрский закон о контроле за арендой жилья внесут поправки. Если раньше выселить жильца-неплательщика было практически невозможно, то теперь достаточно письменного предупреждения, и через 21 день владелец квартиры может пойти в суд, по решению которого нарушителю придется съехать.

Поправка предполагает, что любой арендатор, который не платит арендную плату, получает от арендодателя письменное предупреждение и имеет 21 день, чтобы выполнить свои обязательства. Если за это время он не оплачивает долги по аренде, владелец может начать процесс выселения, подав заявление в суд. С этого момента у арендатора есть еще 14 дней, чтобы предъявить суду квитанции об оплате. Если этого не происходит, ему дается два месяца на поиск нового жилья. В случае коммерческой недвижимости срок выселения — месяц. Если за это время арендатор погасит долги и предъявит платежные документы, он сможет остаться в арендуемой недвижимости.

Характерно, что действие поправки будет распространяться только на тех владельцев недвижимости, которые сдают ее официально и платят с этого дохода налоги.

Итоговое голосование по новому закону назначено на 22 ноября.

Кипр занял 54-е место из 190 в рейтинге Doing Business 2020. Эксперты оценили, что открыть свое дело на острове стало не так затратно, а стоимость регистрации компании уменьшилась.

В ежегодном исследовании, которое проводит Всемирный банк, также отмечается, что Кипр упростил процесс оплаты налогов, внедрив онлайн систему регистрации и уплаты обязательных взносов.

В первую пятерку рейтинга вошли Новая Зеландия, Сингапур, Гонконг, Дания и Южная Корея. На последней позиции разместился Сомали.

Рейтинг Doing Business 2020 формируется ежегодно на основе исследований, в которых рассматриваются нормативные акты, повышающие или ограничивающие деловую активность. Рейтинг предоставляет количественные показатели по 12 бизнес-сферам и 190 странам. Экономики ранжируются по шкале легкости ведения бизнеса. Высокая позиция в рейтинге означает, что нормативно-правовая среда в большой степени способствует запуску и работе местной фирмы.

Кипр получил 73,4 балла на 2020 год по сравнению с 72,8 балла в 2019 году, что свидетельствует о положительном изменении, правда, всего на 0,6 единиц. Процедура регистрации компании получила 76,5 баллов, время регистрации — 94,5 баллов, стоимость – 97,2 балла, а категория «минимальный уставной капитал» — 100 баллов. Кроме того, в исследовании отмечается, что Кипр также встал на защиту прав миноритарных инвесторов за счет раскрытия информации о сделках с заинтересованностью и усилил права и роль акционеров в принятии основных корпоративных решений.

Оплата налогов была упрощена за счет отмены налога на недвижимое имущество, а также специального взноса для работников и пенсионеров частного сектора и индивидуальных предпринимателей. Позитивные изменения касаются внедрения онлайн-системы подачи налоговых деклараций и заявок на возмещение НДС, а также снижения ставок налога на канализационные сборы. Регистрация собственности упрощена за счет снижения налога на недвижимость. Отчасти эти позитивные изменения компенсированы увеличением частоты аудита НДС, в том числе в случае запросов на возврат денежных средств. В то же время Кипр затруднил доступ к кредитной информации, прекратив распространение исторических кредитных данных.

Данные за первое полугодие 2019 года для Bank of Cyprus и Hellenic Bank, а также годовые результаты Alpha Bank за 2018 год показывают, что доходы от комиссий и сборов за услуги остаются относительно стабильными. Чистый доход Bank of Cyprus от комиссий и сборов в первой половине 2019 года составил 75 млн евро по сравнению с 80 млн евро в 2018 году. Чистые доходы от комиссий и сборов для Hellenic Bank в первой половине 2019 года составили 24,26 млн евро по сравнению с 20,73 млн евро в 2018 году. Для Alpha Bank этот показатель в 2018 году равнялся 6,94 млн евро, в 2017 году — 6,19 млн евро. Согласно данным Центрального банка Кипра, общий чистый доход банковской системы от комиссий и сборов в первом квартале 2019 года был 67,69 млн евро, в 2018 году — 292,79 млн евро, в 2017 году — 337 млн евро, в 2016 году — 323,35 млн евро.

Между тем, банковские менеджеры находятся в затруднительном положении — им нужно увеличить источники прибыли и сократить количество отделений. Вот почему в некоторых банках сейчас взимают комиссию даже за самые простые услуги, например, снятие наличных.

Два крупнейших банка с самой большой долей рынка — Bank of Cyprus и Hellenic Bank — стремятся перевести многие операции в онлайн. Начиная с июня 2019 года Bank of Cyprus начал взимать комиссию за проведение некоторых операций оффлайн, в то время как те же операции оставались бесплатными для клиентов мобильного приложения или сайта банка. Hellenic Bank последовал их примеру в сентябре. С 1 января 2020 года за снятие наличных в размере менее 10 000 евро через кассу в отделении будет взиматься комиссия в размере 2 евро (для лиц старше 65 лет – 1 евро), для сумм больше 10 000 евро комиссия составит 5 евро. А выдача выписки о состоянии счета будет сопровождаться сбором в размере 5 евро.

Согласно недавнему исследованию издания Philenews, банки на острове по-прежнему имеют более низкий уровень комиссий и сборов, чем, например, в Греции и ряде других европейских стран. На Кипре банковские сборы берутся за ведение текущего счета, предоставление выписок, снятие наличных в банкоматах других банков и преждевременное снятие средств с депозита. Кроме того, выдача чековой книжки в Bank of Cyprus стоит 25 евро, в то время как возврат или отмена оплаты чеком производится за сумму от 10 до 25 евро. Административные расходы по текущему счету с овердрафтом до 3000 евро составляют 3 евро, и до 5 евро за овердрафт 10 000 евро.

Hellenic Bank взимает 20 евро за книжку из 50 чеков и 10 евро за 15 индивидуальных чеков. Аннулирование оплаты чеком стоит от 10 до 50 евро. Конвертация монет в банкноты или наоборот на суммы до 50 евро бесплатна, за бо́льшие суммы комиссия составит 5 евро.

Валютный контроль – важная тема в законодательстве меняющейся мировой экономики. В частности, валютное законодательство в Российской Федерации всегда отличалось своей строгостью. На стадии подписания двухсторонних соглашений в рамках автоматического обмена налоговой информацией отдельные государства обращали внимание, что российское валютное законодательство слишком сурово в плане санкций за его нарушение.

Чтобы не столкнуться с такими нарушениями, в этой статье мы раскроем понятия валютного резидента и нерезидента, узнаем, какие валютные операции резидентами разрешены, а какие запрещены, и осветим многие другие вопросы, касающиеся данной темы. И, конечно, рассмотрим, почему Кипр, все еще, несмотря на мировую информационную прозрачность и национальные ограничения, остается привлекательной гаванью для граждан России.

1. Валютные резиденты:

a. физические лица, являющиеся гражданами Российской Федерации;

b. постоянно проживающие в Российской Федерации на основании вида на жительство, предусмотренного законодательством Российской Федерации, иностранные граждане и лица без гражданства;

c. юридические лица, созданные в соответствии с законодательством Российской Федерации, за исключением иностранных юридических лиц, зарегистрированных в соответствии с Федеральным законом «О международных компаниях»;

d. находящиеся за пределами территории Российской Федерации филиалы, представительства и иные подразделения резидентов, указанных в подпункте «с» настоящего пункта;

e. дипломатические представительства, консульские учреждения Российской Федерации, постоянные представительства Российской Федерации при международных (межгосударственных, межправительственных) организациях, иные официальные представительства Российской Федерации и представительства федеральных органов исполнительной власти, находящиеся за пределами территории Российской Федерации;

f. Российская Федерация, субъекты Российской Федерации, муниципальные образования, которые выступают в отношениях, регулируемых настоящим Федеральным законом и принятыми в соответствии с ним иными федеральными законами и другими нормативными правовыми актами.

2. Валютные нерезиденты:

a. физические лица, не являющиеся резидентами;

b. юридические лица, созданные в соответствии с законодательством иностранных государств и имеющие местонахождение за пределами территории Российской Федерации;

c. организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством иностранных государств и имеющие местонахождение за пределами территории Российской Федерации;

d. аккредитованные в Российской Федерации дипломатические представительства, консульские учреждения иностранных государств и постоянные представительства указанных государств при межгосударственных или межправительственных организациях;

e. межгосударственные и межправительственные организации, их филиалы и постоянные представительства в Российской Федерации;

f. находящиеся на территории Российской Федерации филиалы, постоянные представительства и другие обособленные или самостоятельные структурные подразделения нерезидентов;

g. иностранные юридические лица, зарегистрированные в соответствии с Федеральным законом «О международных компаниях»;

h. иные лица, не являющиеся валютными резидентами.

3. Специальные валютные резиденты

Для граждан, проживающих за пределами России более 183 дней в календарном году сделаны некоторые исключения:

• они освобождаются от обязанности подавать уведомления об открытии счета в банке, расположенном за пределами РФ, также они не обязаны отчитываться о движении средств по данным счетам;

• исключены из списка запрещенных операций валютные операции, совершаемые между такими резидентами за пределами Российской Федерации в иностранной валюте.

Валютное резидентство в облегченном варианте определяется по правилам налогового резидентства. Понять, к какой категории валютного резидентства будет относиться гражданин РФ, можно будет лишь во второй половине года и то при условии, что первую половину года гражданин жил за границей.

4. Валютные операции между валютными резидентами РФ запрещены, за исключением:

Перевода валюты Российской Федерации:

• со счета резидента, открытого за пределами территории Российской Федерации, на счет другого резидента, открытый на территории Российской Федерации;

• со счета резидента, открытого на территории Российской Федерации, на счет другого резидента, открытый за пределами территории Российской Федерации;

• со счета резидента, открытого за пределами территории Российской Федерации, на счет другого резидента, открытый за пределами территории Российской Федерации.

А также:

• переводов физическим лицом - резидентом иностранной валюты из Российской Федерации в пользу иных физических лиц - резидентов на их счета, открытые в банках, расположенных за пределами территории Российской Федерации, в суммах, не превышающих в течение одного операционного дня через один уполномоченный банк суммы, равной в эквиваленте 5 000 долларов США;

• переводов физическими лицами - резидентами иностранной валюты со своих счетов, открытых в уполномоченных банках, в пользу иных физических лиц - резидентов, являющихся их супругами или близкими родственниками на счета указанных лиц, открытые в уполномоченных банках либо в банках, расположенных за пределами территории Российской Федерации;

• переводов физическим лицом - резидентом иностранной валюты со счетов, открытых в банках, за пределами территории Российской Федерации, в пользу иных физических лиц - резидентов на их счета в уполномоченных банках в Российской Федерации;

• операций, совершаемых за пределами территории Российской Федерации между физическими лицами - резидентами, срок пребывания которых за пределами территории Российской Федерации в течение календарного года в совокупности составит более 183 дней;

• операций, связанных с получением в порядке наследования валютных ценностей и с передачей валютных ценностей наследственным фондом выгодоприобретателям наследственного фонда;

• переводов физическими лицами - резидентами иностранной валюты со своих счетов (вкладов), открытых в уполномоченных банках, в оплату переданных им товаров, выполненных для них работ, оказанных им услуг, переданных им информации и результатов интеллектуальной деятельности, в том числе исключительных прав на них, физическими лицами - резидентами, срок пребывания которых за пределами территории Российской Федерации в течение календарного года в совокупности составит более 183 дней и которые осуществляют предпринимательскую деятельность без образования юридического лица в соответствии с законодательством иностранного государства своего пребывания, на счета (во вклады) таких физических лиц, открытые в банках, расположенных за пределами территории Российской Федерации (с 01.01.2020).

5. Расчеты при осуществлении валютных операций производятся физическими лицами - резидентами через банковские счета в уполномоченных банках, за исключением следующих валютных операций, осуществляемых в соответствии с настоящим Федеральным законом:

• передачи физическим лицом - резидентом валютных ценностей в дар Российской Федерации, субъекту Российской Федерации и (или) муниципальному образованию;

• дарения валютных ценностей супругу и близким родственникам;

• завещания валютных ценностей или получения их по праву наследования либо в качестве выгодоприобретателя наследственного фонда;

• приобретения и отчуждения физическим лицом - резидентом в целях коллекционирования единичных денежных знаков и монет;

• перевода физическим лицом - резидентом из Российской Федерации и получения в Российской Федерации физическим лицом - резидентом перевода без открытия банковских счетов, а также почтового перевода.

Резиденты вправе переводить на свои счета (во вклады) в иностранной валюте и (или) в валюте Российской Федерации, открытые в банках, расположенных за пределами территории Российской Федерации, денежные средства со своих счетов (с вкладов) в уполномоченных банках или с других своих счетов (с вкладов) в иностранной валюте и (или) в валюте Российской Федерации, открытых в банках, расположенных за пределами территории Российской Федерации.

Денежные средства могут быть зачислены на счета (во вклады) резидентов, открытые в иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, или списаны с таких счетов (вкладов) в случаях, установленных Центральным банком Российской Федерации (с 01.01.2020).

6. На счета (во вклады) резидентов, открытые в банках за пределами территории Российской Федерации, могут быть зачислены:

• суммы процентов на остаток средств на таких счетах (во вкладах), денежные средства в виде минимального взноса, требуемого правилами соответствующего банка при открытии счета (вклада), наличные денежные средства, вносимые на счет (во вклад), денежные средства, полученные в результате совершения конверсионных операций за счет средств, зачисленных на такие счета (во вклады);

• суммы налогов, которые возвращены компетентными органами государства пребывания резидента.

7. На счета валютных резидентов, открытые в банках, расположенных за пределами Российской Федерации могут быть зачислены следующие денежные средства, полученные от нерезидентов:

• выплачиваемые в виде заработной платы и иных выплат, связанных с выполнением физическими лицами - резидентами за пределами территории Российской Федерации своих трудовых обязанностей по заключенным ими с нерезидентами трудовым договорам (контрактам), а также выплачиваемые в виде оплаты и (или) возмещения расходов таких физических лиц - резидентов, связанных с их служебными командировками, осуществляемыми в рамках выполнения физическими лицами - резидентами за пределами территории Российской Федерации своих трудовых обязанностей по заключенным ими с нерезидентами трудовым договорам (контрактам);

• выплачиваемые в соответствии с решениями судов иностранных государств, за исключением решений международного коммерческого арбитража;

• выплачиваемые в виде пенсий, стипендий, алиментов и иных выплат социального характера;

• в виде страховых выплат, осуществляемых страховщиками-нерезидентами;

• выплачиваемые в порядке возврата ранее уплаченных физическими лицами - резидентами денежных средств, включая возврат ошибочно перечисленных денежных средств, возврат денежных средств за возвращаемый физическим лицом - резидентом нерезиденту ранее купленный им у такого нерезидента товар, оплаченную такому нерезиденту услугу.

8. На счета резидентов, открытые в банках, расположенных на территориях государств, являющихся членами Организации экономического сотрудничества и развития (ОЭСР) или Группы разработки финансовых мер борьбы с отмыванием денежных средств (ФАТФ), могут быть зачислены:

• суммы кредитов и займов в иностранной валюте, полученные по кредитным договорам и договорам займа с организациями-нерезидентами, являющимися агентами правительств иностранных государств, а также по кредитным договорам и договорам займа, заключенным с резидентами государств - членов ОЭСР или ФАТФ на срок свыше двух лет;

• суммы доходов от сдачи в аренду (субаренду) нерезидентам расположенного за пределами территории Российской Федерации недвижимого и иного имущества физического лица - резидента;

• денежные средства, выплачиваемые в виде накопленного процентного (купонного) дохода, выплата которого предусмотрена условиями выпуска принадлежащих физическому лицу - резиденту внешних ценных бумаг, иных доходов по внешним ценным бумагам (дивиденды, выплаты по облигациям, векселям, выплаты при уменьшении уставного капитала эмитента внешней ценной бумаги);

• денежные средства, полученные физическим лицом - резидентом в результате отчуждения им внешних ценных бумаг, прошедших процедуру листинга на российской бирже либо на иностранной бирже, включенной в перечень, утвержденный Центральным Банком России;

• денежные средства, выплачиваемые физическому лицу - резиденту в виде дохода, полученного от передачи в доверительное управление денежных средств и (или) ценных бумаг доверительному управляющему - нерезиденту, а также в порядке возврата суммы денежных средств, ранее переданных таким физическим лицом в доверительное управление доверительному управляющему - нерезиденту; (с 01.01.2020);

• денежные средства, полученные физическим лицом - резидентом от нерезидента от продажи физическим лицом - резидентом нерезиденту по договору купли-продажи транспортного средства, находившегося в собственности физического лица - резидента за пределами территории Российской Федерации;

• денежные средства, полученные физическим лицом - резидентом от нерезидента от продажи физическим лицом - резидентом нерезиденту недвижимого имущества по договору купли-продажи недвижимого имущества, находившегося в собственности физического лица - резидента за пределами территории Российской Федерации, при условии, что такое недвижимое имущество зарегистрировано (находится) на территории иностранного государства - члена ОЭСР или ФАТФ и такое иностранное государство присоединилось к многостороннему Соглашению компетентных органов об автоматическом обмене финансовой информацией от 29 октября 2014 года или имеет с Российской Федерацией иной международный договор, предусматривающий автоматический обмен финансовой информацией, и при этом счет (вклад) физического лица - резидента открыт в банке, расположенном на территории такого иностранного государства.

Без ограничений могут быть зачислены на счета (во вклады) физических лиц - резидентов, открытые в банках, расположенных за пределами территории Российской Федерации, денежные средства, получаемые от нерезидентов, при условии, что такие банки расположены на территории иностранного государства - члена ОЭСР или ФАТФ и это иностранное государство осуществляет обмен информацией в соответствии с Многосторонним соглашением компетентных органов об автоматическом обмене финансовой информацией от 29 октября 2014 года или иным заключенным с Российской Федерацией международным договором, предусматривающим автоматический обмен финансовой информацией (с 01.01.2020).

Физические лица - резиденты вправе без ограничений осуществлять валютные операции с использованием средств, зачисленных на счета (во вклады), открытые в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, за исключением запрещенных валютных операций между резидентами.

9. Обязанности валютных резидентов:

• уведомлять налоговые органы по месту своего учета об открытии (закрытии) счетов (вкладов) и об изменении реквизитов счетов (вкладов), не позднее одного месяца со дня соответственно открытия (закрытия) или изменения реквизитов таких счетов (вкладов) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации;

• обязанность по уведомлению о счетах, открытых в организациях финансового рынка, расположенных за пределами территории Российской Федерации (брокерских счетах), возникает в отношении счетов, открытых после 01.01.2020;

• отчет о движении денежных средств по счетам обязаны подавать валютные резиденты, проживающие на территории Российской Федерации более 183 дней.

Кроме того, валютный резидент не представляет отчет о движении средств по своему счету (вкладу), открытому в банке или организации финансового рынка, расположенных за пределами России, при условии:

• что такие банк или финансовая организация расположены на территории государства - члена ОЭСР или ФАТФ, и это иностранное государство осуществляет обмен информацией в соответствии договором, предусматривающим автоматический обмен финансовой информацией; и

• что общая сумма денежных средств, зачисленных на указанный счет (списанных с указанного счета за отчетный год, не превышает 600 000 рублей или сумму в иностранной валюте, эквивалентную 600 000 рублей, либо остаток денежных средств на указанном счете по состоянию на конец отчетного года не превышает 600 000 рублей или сумму в иностранной валюте, эквивалентную 600 000 рублей, если в течение отчетного года зачисление денежных средств на указанный счет (вклад) не осуществлялось.

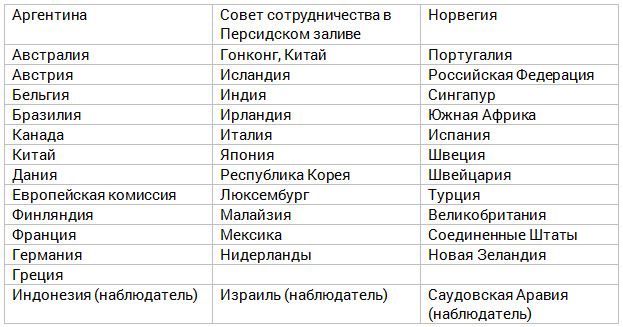

10. Список стран, входящих в ОЭСР

11. Список государств-членов ФАТФ

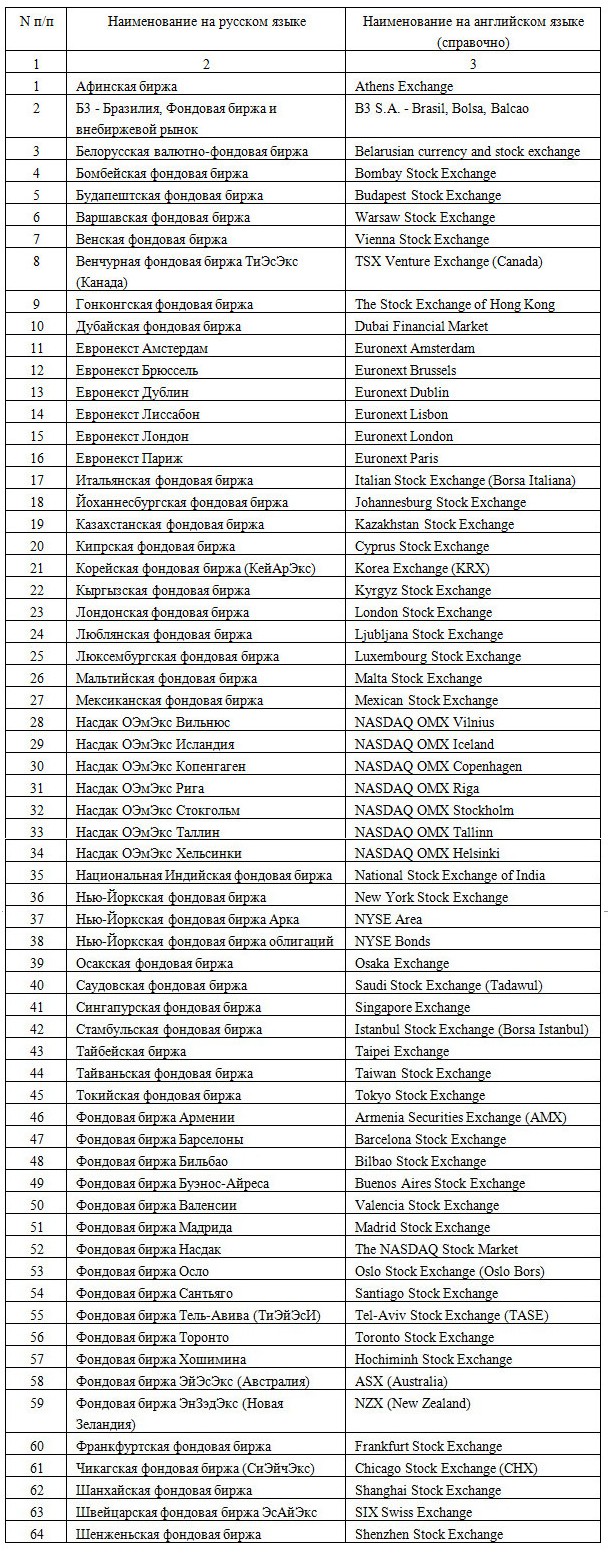

12. Список бирж, листинг на которых дает возможность получать доход от их реализации на зарубежный счет

Татьяна Фролова

Старший юрист Korpus Prava Private Wealth

Подробнее об этой теме специалисты компании «Корпус Права» поговорят на семинаре «Кипр сегодня: безопасна ли гавань в эпоху глобального изменения экономического климата» и обсудят возможности принятия на Кипре законодательства об экономическом сабстенсе. Семинар пройдет в конференц-зал отеля Curium Palace (Лимассол) 28 ноября 2019 с 17.00 до 19.00. Стоимость участия: 70 евро.

ПРОГРАММА СЕМИНАРА

Тема 1. Есть ли будущее у кипрских компаний в российских холдингах

(или особенности применения соглашения об избежании двойного налогообложения с РФ через призму концепции фактического получателя доходов):

- суть концепции ФПД, отличие от института Real substance

- налог у источника в РФ при выплатах дивидендов, процентов, роялти, доходов от прироста капитала

- судебная практика и позиция Минфина

- актуальные признаки фактического получателя дохода

- что делать: подтверждать ли ФПД или искать альтернативные пути диверсификации рисков

Тема 2. Переехать на Кипр, не значит скрыться от России

(или обязанности и ограничения граждан РФ, переехавших на Кипр, о которых важно помнить в эпоху обмена информацией - CRS )

- CRS: как это работает и в чем отличие от fishing expedition

- налоговое и валютное резиденство, отличие резидентсва от гражданства

- налоговая отчетность физических лиц

- отмена ограничений, предусмотренных валютным законодательством

- где платить налоги

- кипрское резидентсво за 60 дней: что нужно учесть

- российское резидентсво за 90 дней: планы или реальность

Тема 3. Как законодательство об экономическом сабстенсе работает в пользу Кипра

- суть конценпции экономического сабстенса и юрисдикции, принявшие законодательство

- релеватные виды деятельности

- последствия нарушения законодательства

- что делать: сменить налоговое резидентсво или редомицилировать компанию на Кипр

- еще раз об актуальных преимуществах Кипра и почему на Кипре нет и не будет экономического сабстенса

ДОКЛАДЧИКИ:

Артем Палеев - Основатель, управляющий партнер компании Korpus Prava. Имеет огромный опыт в сфере налогов и права. Организатор многочисленных специальных проектов.

Ирина Кочергинская LL,M. - управляющий директор юридической и налоговой практики компании Korpus Prava. Профессиональный юрист с многолетним опытом работы в управлении консалтинговыми проектами. Профессиональный консультант по вопросам международного налогового планирования и администрирования деятельности международных холдингов.

Алексей Оськин -Заместитель управляющего директора юридической и налоговой практики компании Korpus Prava. Профессиональный консультант по вопросам налогообложения и права. Адвокат. Имеет большой опыт в сопровождении отдельных юридических проектов (Due Diligence, сопровождение сделок с капиталом, защита интересов доверителей в судах как в хозяйственных, корпоративных спорах, а также в спорах с госорганами).

Подробности и регистрация по ссылке https://vkcyprus.com/cyprus-russia-tax-seminar

Артем Палеев, основатель, управляющий партнер компании Korpus Prava.